クレジットカードは、ポイントが貯まったり支払いがスムーズだったりと、とても便利ですよね!

しかしその一方で、

- 今月いくら使ったんだろう・・・

- 請求額を見てびっくりしたことがある

そんな経験がある方もいるのではないでしょうか。

クレジットカードは、便利だからこそ、安心して使うためのちょっとした工夫が大切です。

すず

すず実は私も、ほぼキャッシュレス生活をしています。

だからこそ意識しているのが「使いすぎないための管理」です。

この記事では、

- クレジットカードを使うメリットと注意点

- 私が実践している管理方法

- 家計管理がラクになるカードの持ち方

について紹介します。

クレジットカードの管理方法に悩んでいる方の参考になれば嬉しいです🤍

クレジットカードを使うメリット3選│家計管理にも役立つ理由

はな

はな使いすぎが心配・・・🥲

そんなイメージを持たれがちなクレジットカードですが、上手に活用すると家計管理に役立つ場面もたくさんあります。

まずはクレジットカードを使うメリットを3つ紹介します。

①ポイントが貯まって節約につながる

クレジットカードの大きなメリットのひとつは、支払いに応じてポイントが貯まることです。

同じ買い物でも現金払いよりお得になることが多く、日々の支出をクレジットカードにまとめることで、家計の節約につながります🥰

例えば、

- 電気代やガス代などの公共料金

- スマホ代やインターネット料金

- スーパーやドラックストアでの買い物

などをクレジットカード払いにするだけでも、年間で数千円~数万円分のポイントが貯まることも🌸

すず

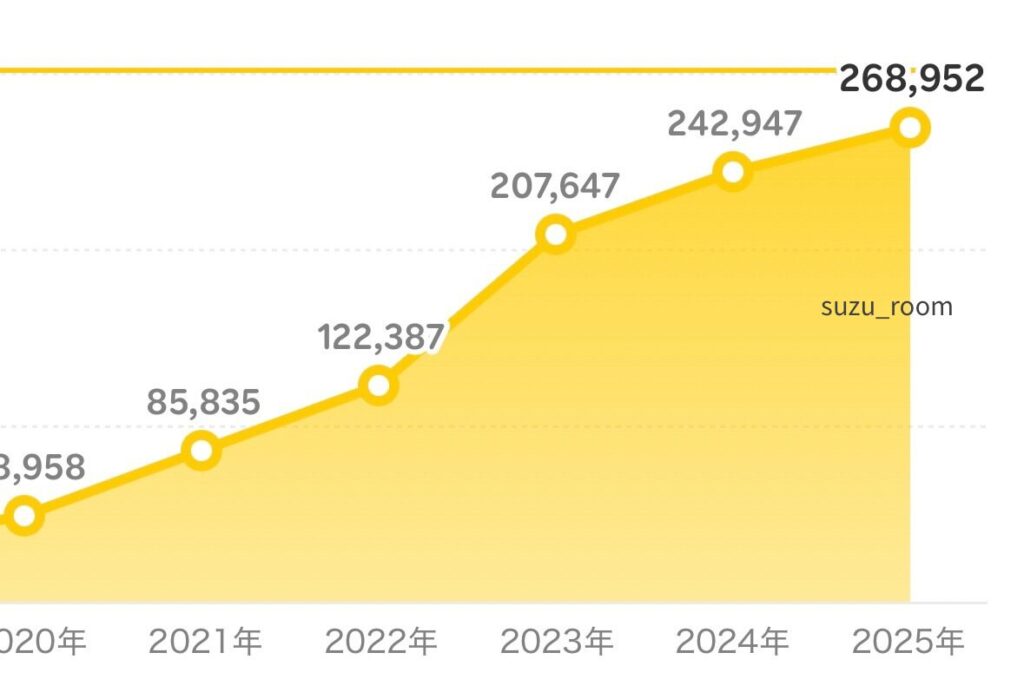

すずわが家は楽天カードをメインで使っているのですが、これかまでに約27万ポイントも貯まりました👀✨(2019年~2025年)

②支払いがスムーズになる

キャッシュレス決済対応しているお店が増えた今、クレジットカードがあればスムーズにお会計ができます。

すず

すずレジで小銭を探したり、おつりをしまったりする手間がないので、買い物がラクになるのも嬉しいポイント🌸

また「現金が足りなかった・・・」という心配が減るため、急な買い物にも対応しやすくなります。

財布の中身をすっきりさせたい方にもおすすめ🥰

③補償や付帯サービスが利用できる

クレジットカードには、現金にはない補償やサービスが付いていることがあります。

例えば、カードの紛失や盗難があった場合でも、早めにカード会社に連絡することで被害を抑えられるケースがあります。

さらにカードによっては、

- 旅行傷害保険

- ショッピング保険

- 映画館やレジャー施設の優待

などの特典が利用できることも✨

普段のお買い物だけではなく、もしものときの備えになるのもクレジットカードの魅力です🌸

クレジットカードの使いすぎを防ぐために知っておきたい注意点

クレジットカードは便利な反面、使い方によっては予算オーバーにつながってしまうこともあります。

とはいえ、事前に注意点を知っておけば大丈夫!

ここでは、クレジットカードを使う前に知っておきたいポイントを3つ紹介します。

①お金を使った感覚が薄れやすい

クレジットカードは、その場で現金が減らないため、お金を使った実感が薄くなりやすいと言われています。

特に、

- これぐらいなら大丈夫かな

- 少額だから問題なさそう

という買い物が続くと、気づかないうちに利用額が増えていることも🥲

実際、クレジットカードの使いすぎは特別なことではなく、誰でも起こりやすいもの。

②支払いが後になるため使いすぎに気づきにくい

クレジットカードは、利用したその場でお金が引き落とされるわけではありません。

一般的には、今月使った分を翌月以降にまとめて支払う仕組みになっています。

そのため「口座にお金があるから大丈夫」と思っていたら、後から請求額をみて驚いてしまうことも🥲

③リボ払い・分割払い・キャッシングは手数料に注意

クレジットカードには、

- 1回払い

- ボーナス払い

- 分割払い

- リボ払い

など、さまざまな支払い方法があります。

1回払いやボーナス払いは手数料がかからないことが多いですが、分割払いやリボ払いには手数料(利息)が発生します。

特にリボ払いは、毎月の支払額が少なく見えるため負担を感じにくい一方で、支払期間が長くなりやすい仕組みです。(実は手数料だらけで元金が中々減らないというケースも😱)

また、キャッシングも利息が発生するため、利用する際は仕組みをよく確認しておくことが大切です。

私が実践しているクレジットカード管理のコツ5選│使いすぎを防ぐために意識していること

はなクレジットカードって便利だけどなんだか難しそう🥲

ここまで読んで、そう感じた方もいるかもしれません。

すずでも大丈夫!

クレジットカードは、いくつかのポイントを意識するだけで安心して使うことができるように✨

ここでは、私が実際に続けている「クレジットカードで失敗しないための管理のコツ」を5つ紹介します🌸

①安全に管理する

クレジットカードは、お金と同じぐらい大切なものです。

そのため、

- 他人に貸さない

- カード番号をSNSやメールで送らない

- 不要な場所に保管しない

など、基本的な管理を心がけることが大切です。

また、紛失や盗難に気づいた場合は、できるだけ早くカード会社へ連絡しましょう。

カード裏面の署名(サイン)も忘れずに。署名がないと万が一のときに補償を受けれないこともあるため、事前に確認しておくと安心です。

②利用明細を毎月チェックする

クレジットカードを使うなら、利用明細の確認はぜひ習慣にしたいポイントです。

明細を見ることで、

- どこで使ったか

- 何に使ったか

- いくら使ったか

- 見覚えのない請求はないか

を確認できます。

また、

- コンビニに思ったより行っていた

- ネットショッピングが増えていた

など、自分のお金の使い方に気づけることもあります。

すず利用明細は家計簿の代わりになることも🥰

③引き落とし口座の残高を確認する

クレジットカードは後払いなので、引き落とし日に口座残高が不足していると、

- 遅延損害金が発生

- 信用情報にキズがつく

なんてこともあります。

一度信用情報機関に記録が残ると、新しいカードやローンの審査が通りにくくなる場合も。

そのため、事前に残高を確認しておくのがおすすめです✨

私がおすすめする方法は、

- 引き落とし日までに引き落とし口座へ入金しておく

- カレンダーやアプリで通知設定をする

- 少し余裕を持った金額を入れておく

などです。

どれも難しいことではないので、自分に合う方法を取り入れてみてくださいね。

すず私は、引き落とし日が給料日後なので、給料日の日に口座に入金することも習慣にしています🥰

④分割払い・リボ払い・キャッシングはできるだけ利用しない

前の章でも紹介しましたが、分割払いやリボ払い、キャッシングには手数料がかかります。

そのため、同じ買い物でも最終的な支払額が増えてしまうことがあります。

家計管理をシンプルにしたい方は、基本的に1回払いを選ぶのがおすすめです🌸

すず私自身も「クレジットカードは、今あるお金の範囲内で使う」を意識しています。

ちなみに『三千円の使いかた』で知られている原田ひ香さんの小説『財布は踊る』では、お金やクレジットカードとの向き合い方について考えさせられるエピソードが描かれています。私も読んでみて「支払い方法の仕組みをきちんと理解すること」や「利用明細を確認すること」の大切さを改めて感じました🌸お金の管理について考えるきっかけになる一冊なので、気になる方はぜひ読んでみてください(꜆🔎ω・´ )🤍

⑤未来のお金を当てにしない

- 来月の給料が入るから大丈夫

- ボーナスがあるからなんとかなるはず

そう考えてしまうことは、誰にでもあります。

ですが、クレジットカードは、後払いだからこそ、今あるお金を基準に使うことが大切です。

私は買い物をするときに、

今現金で払える金額かな?

と考えるようにしています。

この意識を持つだけでも、使いすぎ防止につながります。

クレジットカードの使いすぎを防ぐ管理方法

ここまで、クレジットカードのメリットや注意点、失敗しないためのコツを紹介してきました。

クレジットカードは便利な反面、現金のようにお金が減る様子が見えないため、

- 今月いくら使ったんだろう?

- 気づいたら使いすぎていた

ということが起こりやすいです。

だからこそ大切なのが「使ったお金を見える化すること」。

すず私自身、この管理方法を取り入れてから、クレジットカードへの不安が減り、家計管理もしやすくなりました✨

ここでは、実際に私が続けている管理方法を紹介します。

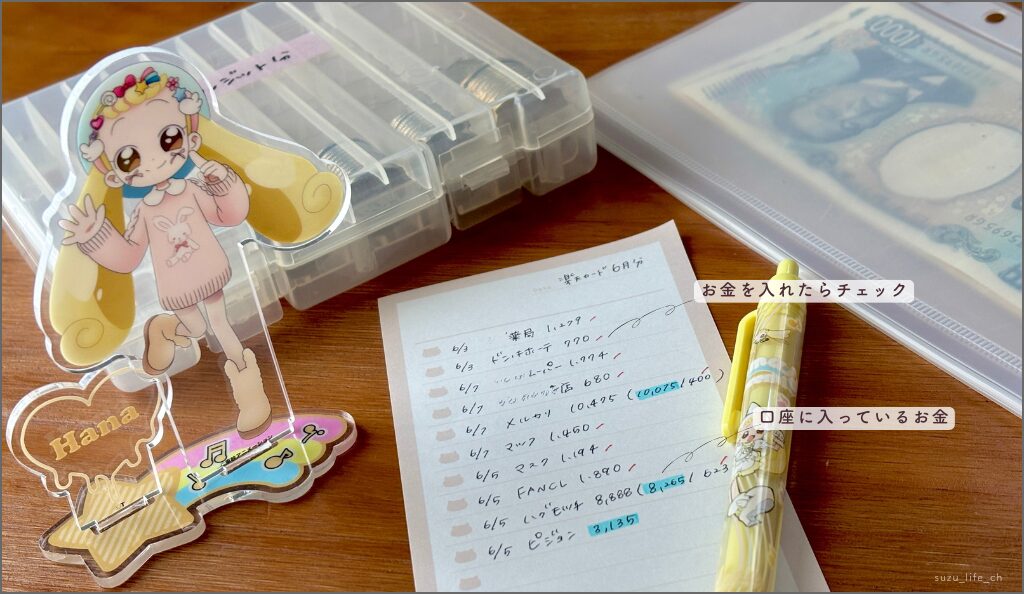

使ったらすぐに記録する

クレジットカードを使ったら、

- 日付

- お店の名前

- 利用金額

を管理袋やメモに記録します。

私はクレジットカード利用分専用の管理袋を作り、そこにメモをしています。

使った分のお金を移動する

記入した金額分のお金を、管理袋やコインケースに移します。

家にある封筒やお菓子の缶などでも大丈夫です🌸

すぐに現金を動かせない場合は、まず金額だけ記録しておき、後日まとめて移動する方法でも問題ありません。

支払日までに引き落とし口座へ戻す

支払い日が近づいたら、管理していたお金を引き落とし口座へ入金します。

うっかり忘れてしまいそうな方は、

- カレンダーに登録する

- スマホのリマインダーに設定する

- 毎月同じ日に入金する

など、仕組み化しておくのがおすすめです✨

定期的に確認する

定期的に、次の3つを確認します。

- 管理袋やコインケースの金額

- クレジットカードの利用明細

- 家計簿の記録

この3つを見比べることで、

- 記録漏れがないか

- 使いすぎていないか

- 引き落とし金額に間違いはないか

を確認できます🌸

クレジットカード管理で現金を移動する理由

「口座にお金があるなら、そのままでもいいのでは?」と思う方もいるかもしれません。

私が現金を移動していた理由は、クレジットカードで使ったお金を目に見える形にしたかったからです。

クレジットカードは便利ですが、その場でお金が減らないため、使った感覚が薄くなりがちです。

そこで現金を移動すると「これだけ使ったんだな」と自然に意識できるように🌸

この方法を続けることで、

- 今あるお金の範囲で使う意識が身につく

- 使いすぎを防ぎやすくなる

- 家計簿と口座残高のズレが気になりにくくなる

というメリットがあります✨

ただ、実は今の私は、すべてのクレジットカード利用分を現金で移動しているわけではありません。

家計管理を始めた頃は、使った分のお金を毎回管理袋へ移動していましたが、利用額の把握や管理に慣れてきた今は、現金で管理している費目以外は移動しないこともあります。

大切なのは現金を移動することではなく「クレジットカードで使ったお金を把握できる状態にすること」です。

すず最初は現金移動で感覚をつかみ、慣れてきたら自分が続けやすい方法に調整していくのがおすすめです🌸

私のクレジットカード管理セットを紹介

私が実際に使っているアイテムはこちら👇🏻

- 管理袋:seriaで購入したクリアポケット・メモ帳

- コインケース:ダイソーで購入したもの

すず家にある封筒やケースでも十分に管理できるので、特別なものを準備しなくても大丈夫です☺️

家計管理がラクになるクレジットカードの持ち方

クレジットカードは便利ですが、枚数が増えるほど管理が複雑になることがあります。

例えば、

- ポイントが分散する

- 利用明細の確認に時間がかかる

- どのカードで支払ったか分からなくなる

- 引き落とし日が増えて管理が大変になる

など。

もちろん、カードを複数枚持つこと自体が悪いわけではありません。

大切なのは「自分が無理なく管理できる枚数にすること」。

ここでは、私が意識しているクレジットカードの持ち方を紹介します。

①メインカードは1枚にする

わが家では、普段の支払いに使うメインのカードを1枚に決めています。

支払いを1枚にまとめることで、

- 利用額を把握しやすい

- ポイントが貯まりやすい

- 家計管理がシンプルになる

というメリットがあります✨

ただし、メインカードだけでは対応できない特典がある場合は、必要に応じてサブカードを活用しています。

例えばわが家の場合は、

- 楽天カード:普段の支払い用

- イオンカード:映画割引やお客様感謝デー

- 家電量販売店カード:保証延長目的

というように使い分けています🌸

すずサブカードは「使う目的があるものだけ持つ」ようにしています。

②使っていないカードは定期的に見直す

長期間使っていないカードは、そのまま持ち続ける必要があるか一度確認してみるのがおすすめです。

カードによっては年間費がかかる場合もありますし、枚数が増えるほど管理の手間も増えてしまします。

そのため、

- 1年以上使っていない

- 作ったものの使う機会がない

- 今の生活に合わなくなった

というカードは、見直しを検討してもいいかもしれません。

③自分に合った枚数で管理しよう

「クレジットカードは2~3枚までが理想」と言われることがありますが、実際には人によって使いやすい枚数は違います。

家計管理がしやすいなら1枚でも良いですし、目的があって複数枚持つのも問題ありません。

大切なのは、

- 何のために持つのか

- 利用状況を把握できるか

- 無理なく管理できるか

です。

失敗しない!おすすめのクレジットカードの選び方

ここからは、私がクレジットカードを選ぶときに意識しているポイントを紹介します。

①よく使うお店やサービスでポイントが貯まりやすいか

クレジットカードは、自分の生活スタイルに合ったものを選ぶことが大切です。

例えば、

- スーパー

- コンビニ

- 楽天市場

- Amazon

など、普段よく利用するお店でポイントが貯まりやすいカードを選ぶと、無理なくお得を感じやすくなります🌸

②年間費無料 、または年間費以上の価値があるか

私は基本的に年間費無料のカードを選んでいます。

有料カードを検討する場合は「年間費以上のメリットを活用できるか」を確認するのがおすすめです。

すず特典を使う予定がない場合は、無料カードでみ十分だと私は思います✨

③ポイント還元率をチェックする

同じ支出でも、還元率によって貯まるポイントは変わるため、還元率も確認するようにしています。

すず私は還元率1%以上のものを選ぶようにしています🌸

ただし「還元率が高い=必ず自分に合うカード」ではありません。

使いやすさや管理のしやすさもあわせて考えることが大切です。

④ポイント目的だけでカードを増やさない

入会キャンペーンでポイントがもらえると魅力的に感じますよね。

ただ、使う予定のないカードを増やしてしまうと、

- 利用状況を把握しにくくなる

- 明細確認の手間が増える

- 管理が複雑になる

こともあります。

そのため私は「本当に使うかどうか」を基準にカードを作るようにしています。

すずクレジットカード選びで大切なのは、お得さだけではなく、無理なく管理できることです🌸

まとめ│クレジットカードは管理方法次第で家計の味方になる

クレジットカードは、ポイントが貯まったり支払いがスムーズになったりと、家計管理の強い味方になってくれる便利なツールです。

その一方で、お金を使った感覚が薄れやすいため、使い方によっては予算オーバーにつながってしまうこともあります。

だからこそ大切なのは「今いくら使っているのかを把握できる状態を作ること」。

今回紹介したポイントをまとめると、

- 利用明細を定期的に確認する

- 引き落とし口座の残高をチェックする

- リボ払い・キャッシングはできるだけ利用しない

- クレジットカードで使ったお金を見える化する

- 自分が管理しやすい枚数で持つ

といったことが、使いすぎ防止につながります🌸

私自身も、最初からうまく管理できていたわけではありません。

現金を移動してみたり、利用明細をこまめに確認したりしながら、自分に合った管理方法を見つけてきました!

家計管理には正解はありません。

大切なのは、自分が無理なく続けられる方法を見つけることです。

すずクレジットカードを上手に活用しながら、少しずつ家計管理をラクにしていきましょう🐰

▼クレジットカードの家計簿の書き方はこちら

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

他にも家計管理や節約、暮らしのトラブルについて発信しています。

日々のちょっとした工夫や、お金に関するリアルな体験も投稿しているので、よかったらのぞいてもらえたら嬉しいです👀✨

もし何かありましたら、コメントやお問い合わせまでお気軽ご連絡ください🌸

今日も家計管理、おつかれさまでした🌿✨

コメント