はな

はなクレジットカード払いの場合、家計簿にはどう書けばいいの?

- 家計簿に記入するのは、使った日?それとも引き落とされた日?

- 家計簿の金額と口座残高が合わなくてモヤモヤする

そんなふうに感じたことはありませんか?

すず

すず私も家計簿をつけ始めた頃は、クレジットカード払いの扱い方がよく分からず悩んでいました。

現金払いならシンプルですが、クレジットカードは「使う日」と「引き落とされる日」が違うため、家計簿とのズレが起きやすいんです。

でも大丈夫。クレジットカード払いの家計簿は、記入するタイミングを決めて、自分なりのルールを作るだけで管理がしやすくなります!

この記事では、

- クレジットカード払いと家計簿がズレる原因

- わが家で実践している家計簿の書き方

- 口座残高とのズレが気にならなくなる方法

を分かりやすく紹介します🐰

すず

すず「家計簿が合わない」と悩んでいる方の参考になれば嬉しいです🌸

- 黒字家計簿歴7年目

- 投資なしで4年で1000万円貯蓄達成

- FP2級取得

「節約=我慢」ではなく、小さな工夫で楽しく続けられる貯金術や家計管理のコツをお届け中💌

家計簿とクレジットカードがズレる原因とは?

家計簿をつけていると「家計簿の金額と口座残高が合わない」と気になることがありますよね。

でも、実はクレジットカード払いを使っている場合は、ある程度ズレるのが普通です。

なぜなら、クレジットカードには、

- 使った日(購入日)

- 請求額が確定する日

- 引き落とし日

という3つのタイミングがあるから。

現金払いなら使ったその場でお金が減りますが、クレジットカードは後から引き落とされる仕組みなので、家計簿に記録した金額と、実際の口座残高にズレが出ることがあります。

すずこのズレは仕組み上どうしても起こるものなので、決して間違っているわけではありません。

まずは「クレジットカード払いならズレるのが普通なんだ」と知っておくだけでも、家計簿へのモヤモヤが少しラクになります🌸

クレジットカードの家計簿の書き方│わが家の基本ルール

家計簿のつけ方に「これが絶対の正解」というルールはありません。

大切なのは、自分が続けやすくて管理しやすい方法を決めることです。

ここでは、わが家で実際にしているクレジットカード払いの家計簿の書き方を紹介します」。

すず

すず「どう書けばいいの?」と悩んでいる方の参考になれば嬉しいです🌸

クレジットカード利用分は「使った日」に記入する

わが家では、クレジットカード利用分は「使った日」に記入するルールにしています。

例えば、10月25日にスーパーで2,500円の買い物をクレジットカードで支払った場合は、10月25日の家計簿に「食費:2,500円」と記録します。

「まだ引き落としされてないのに記入していいのかな?」と思うかもしれませんが、大丈夫です。

家計簿は、口座残高を管理するためではなく、その月にいくら使ったかを把握するためのもの。

そのため、現金払いと同じように「支出日=使った日」として記録しています。

すず

すずこのルールにしておくと、今月の支出額が分かりやすくなり、やりくりもしやすくなりますよ🌸

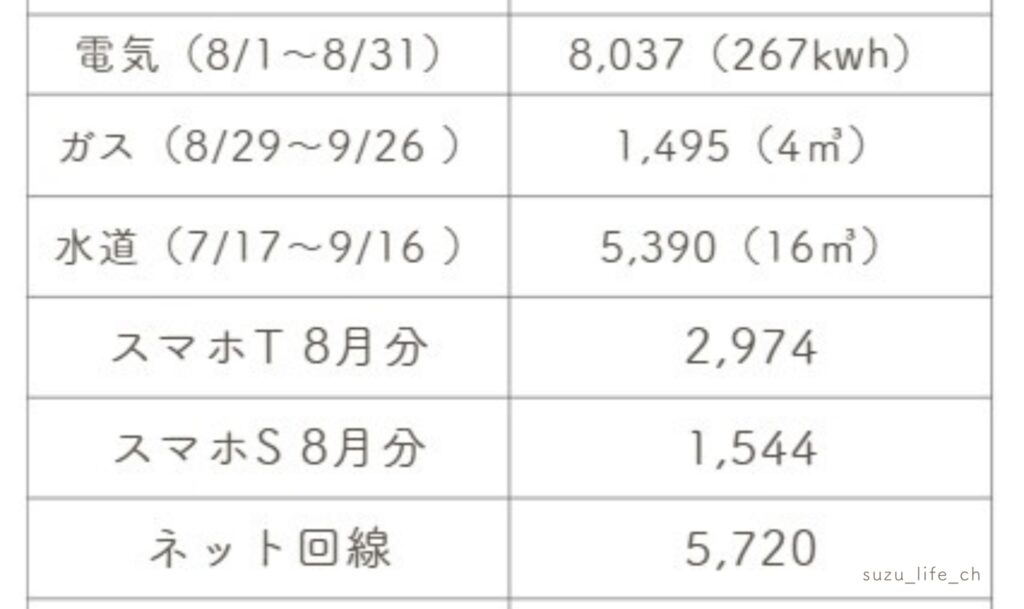

【例外】光熱費・通信費は利用額が確定した日に記入する

基本は「使った日」に記入していますが、光熱費や通信費は少し考え方が変わります。

というのも、

- 利用した日がはっきりしない

- 金額が確定するまでに時間がかかる

という特徴があるからです。

そのため、わが家では金額が確定したタイミングで家計簿に記入しています。

例えば、10月の家計簿なら、その期間中に確定した料金をまとめて記入しています。

すず

すず我が家では、ガス代は先月分、電気代は先々月分が月初に確定するので、その金額を10月の家計簿に記入しています。

大切なのは、月ごとのルールを統一すること。

毎月同じ方法で記録していれば、あとから見返したときも分かりやすくなります。

ネットショッピングは注文日に記入する

すずネットショッピングも迷いやすいポイントですよね💭

ネットショッピングでは、

- 注文日

- 商品が届く日

- 引き落とし日

がそれぞれ異なります。

ですが、考え方はシンプルで「注文した日=使った日」として記入すればOK!

例えば、

- 10月15日に注文→10月15日の家計簿に記入

- 10月20日に予約注文→10月20日の家計簿に記入

という形です。

商品が届く日ではなく、購入を決めた日を支出日として考えると管理しやすくなります。

すずネットショッピングも他の支出と同じように「使った日」でそろえると、家計簿全体がまとまりやすくなります✨

家計簿と口座残高が合わないときの考え方

クレジットカード払いをしていると「家計簿では支出として記録したのに、口座にはまだお金が残っている」という状態になります。

クレジットカードは使った日と引き落とし日が違うため、どうしてもタイムラグが出てしまいます。

そのため、家計簿の金額と口座残高にズレが出るのは自然なこと。

すず基本的には、家計簿で支出を把握できていれば気にしなくても大丈夫です🌸

ただ、

- 口座にお金が残っていると、まだ使える気がしてしまう

- 気づかないうちに使いすぎてしまう

という方もいるかもしれません。

そんな場合は、クレジットカード利用分を別で管理する方法がおすすめです。

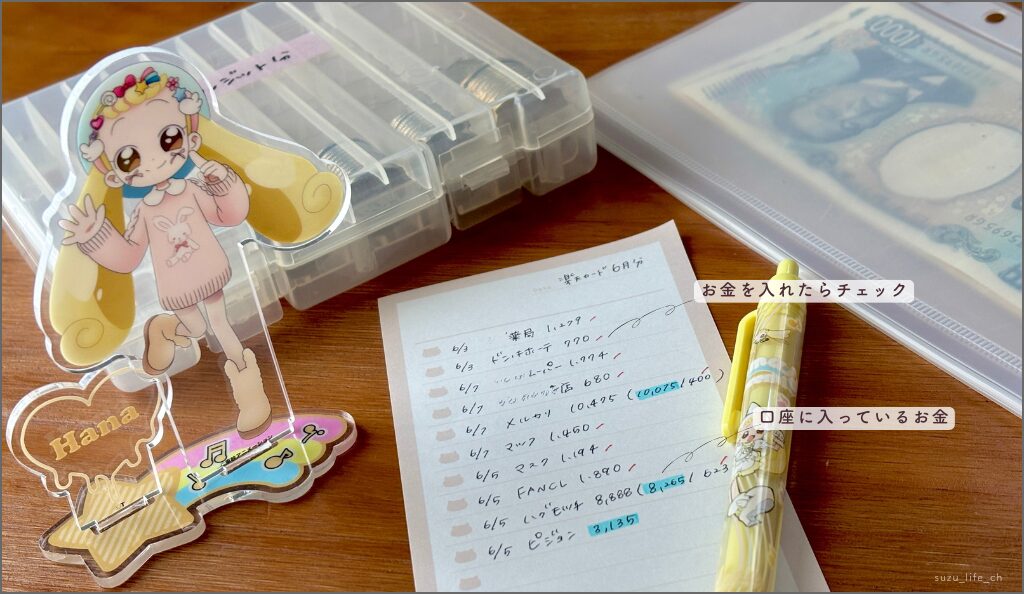

クレカ利用分を別管理する方法(ズレ対策)

わが家で実践しているのが、クレジットカードで使った分を先に取り分けておく方法です。

例えば、クレジットカードで5,000円使ったら、その分のお金を口座か引き出して「クレカ管理用」として別に保管します。

すず

すず封筒や管理袋など、自分が分かりやすい方法でOK🌸

こうしておくと「口座に残っているお金」と「すでに使ったお金」を分けられて考えられるようになります。

クレカ利用分を別管理するメリットと注意点

この方法には、次のようなメリットがあります。

- お金の動きが目に見えてわかる

- クレジットカードの使いすぎ防止につながる

- 家計簿と口座残高のズレが気になりにくくなる

口座にあるお金を見ると「まだ余裕あるかも」と思ってしまうことがありますよね。

でも実際には、その中にクレジットカードの引き落とし予定額が含まれていることもあります。

先に取り分けておけば「口座にある=自由に使えるお金」ではないことが分かりやすくなります。

ただし、この方法を取り入れる場合は、引き落とし日前に忘れずに口座へ戻しておきましょう。

すず管理の手間は少し増えますが、クレジットカードの使いすぎが心配な方にはおすすめな方法です🌸

💌詳しくはこちらの記事でも紹介しています。

まとめ│クレジットカードの家計簿はルールを決めれば迷わない

今回は、クレジットカード払いの家計簿書き方について紹介しました。

ポイントをまとめると、

- クレジットカード利用分は「使った日」に記入する

- 光熱費や通信費は金額が確定したタイミングで記入する

- ネットショッピングも注文日を支出日として考える

- 家計簿と口座残高にズレが出るのは自然なこと

- 気になる場合はクレカ利用分を別管理すると安心

クレジットカード払いは、使った日と引き落とし日が違うため、最初は少しややこしく感じるかもしれません。

でも、家計簿の目的は「今月いくら使ったか」を把握すること。

すず自分なりのルールを決めて続けていれば、少しずつ迷わなくなります🌸

家計簿は完璧につけることよりも、続けることの方が大切です。

「ちゃんと管理しなきゃ」と頑張りすぎず、自分が続けやすい方法を見つけてみてくださいね。

▼家計簿の書き方やフォーマットを知りたいという方はこちら

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

他にも家計管理や節約、暮らしのトラブルについて発信しています。

日々のちょっとした工夫や、お金に関するリアルな体験も投稿しているので、よかったらのぞいてもらえたら嬉しいです👀✨

もし何かありましたら、コメントやお問い合わせまでお気軽ご連絡ください🌸

今日も家計管理、おつかれさまでした🌿✨

コメント