はな

はな毎月しっかり家計管理しているのに、なぜか赤字になってしまう・・・🥲

そんな経験はありませんか?

実はその原因は、毎月のやりくりではなく「特別費」の準備できていないことかもしれません。

たとえば、車検や税金、年払いの保険料、冠婚葬祭など、毎月ではない大きな支出は、あらかじめ準備しておかないと家計が崩れやすくなります。

しかし、年間の特別費を一覧にして計画的に準備することで、急な出費に慌てることが減り、家計管理がラクにすることができます🌈🫶🏻︎

この記事では、

- 特別費とは何か

- 特別費の管理方法・準備方法

- 特別費とやりくり費の線引きルール

- わが家で実際に使っている年間特別費一覧表

を、わが家の実例を交えながら分かりやすく紹介します。

すず

すず「毎月のやりくり頑張っているのに、なぜか貯金が増えない」そんな方は、ぜひ最後まで読んでみてくださいね(˶ᵔᵕᵔ˶)

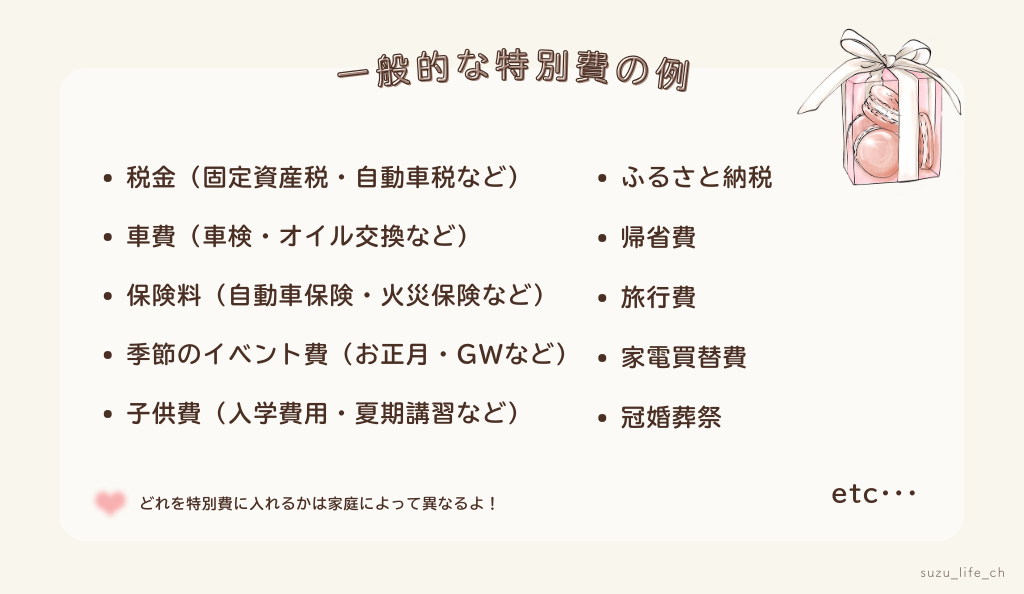

特別費とは?毎月の生活費との違いと管理が必要な理由

特別費とは、毎月はかからないものの、年に数回発生する大きな支出のことです。

毎月の生活費とは別に考えて準備しておくことで、急な出費にも慌てず対応しやすくなります。

たとえば、次のような支出は特別費として管理する家庭が多いです。

税金や年払いの保険料だけではなく、車検や子どもの入学準備、誕生日やクリスマスなどのイベント費、旅行なども特別費に含めるのがおすすめです。

これらを毎月の生活費からやりくりしようとすると、こんなことが起こりやすくなります🥲

- 大きな出費が重なり、貯金を取り崩してしまう

- 家計簿が赤字になり「また予算オーバー」と落ち込んでしまう

- やりくりのストレスが増え、家計管理が続けにくくなる

反対に、あらかじめ特別費を準備しておけば、大きな支出があっても慌てずに対応できます。

すず

すず次の章では、特別費をムリなく準備するための3つのステップを、わが家の方法も交えながらわかりやすく紹介します✩⡱

特別費の管理方法│簡単3ステップで年間予算を立てよう

はな特別費が大切なのは分かったけど、実際にはどうやって管理すればいいの?

すず

すずそこで、わが家で実践している管理方法を3つステップで紹介します🌸一度仕組みを作ってしまえば、翌年からは見直すだけなので意外とラクですよ✌🏻️

年間特別費をリストアップする

まずは、1年間で発生しそうな特別費を思いつくものから書き出してみましょう。

- 家計簿を1年以上つけている方:前年の家計簿を見返す

- 家計簿をつけていない方:クレジットカードの利用明細や口座履歴を見ながら、分かる範囲で書き出す

最初から完璧を目指さなくても大丈夫!思い出せるものから始めてみましょう🌈🫶🏻︎

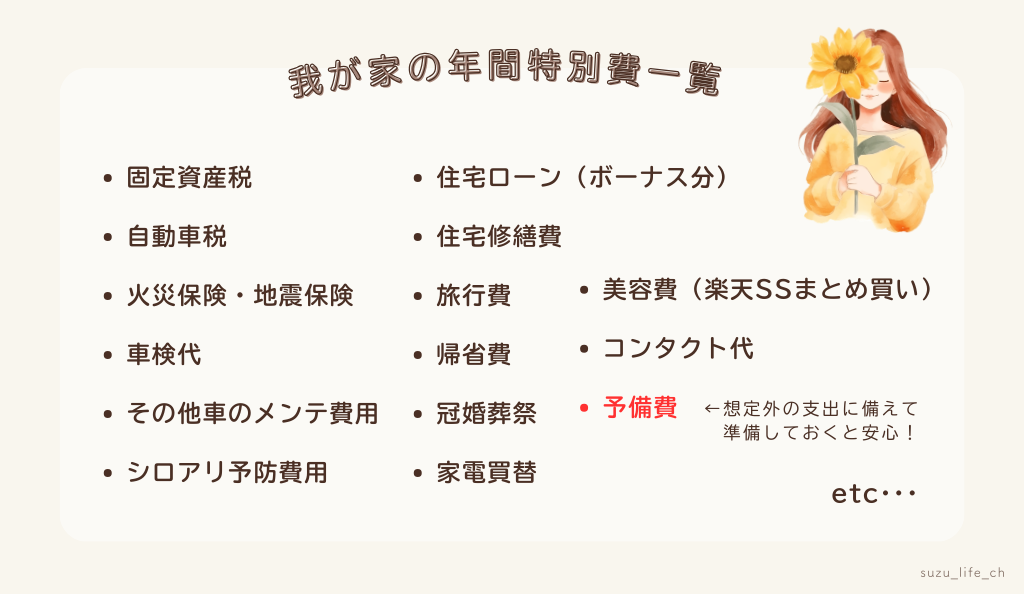

参考までに、わが家の年間特別費はこちらです。

それぞれの予算を決める

次に、リストアップした特別費ごとに予算を決めます。

例えば、

- 自動車税:30,500円

- 自動車保険:50,000円

- 旅行:150,000円

- 火災保険:300,000円

などです。

金額がはっきり決まっていないものは、少し多めに見積もっておくと安心です。

年間の合計額を出してみると「1年間でこんなに必要なんだ!」と驚くかもしれません。

でも、必要なお金を把握できれば「急な出費」ではなく「予定していた出費」に変わるので、家計も安定しやすくなります。

特別費の準備計画を立てる

最後に、特別費を「いつ・どの方法でお金を準備するか」を決めます。

例えば、

- ボーナスからまとめて準備する

- 毎月の給料から少しずつ積み立てる

- 余ったお金を充てる

などの方法があります。

わが家は主にボーナスから準備していますが、どの方法にもメリットがあります。

この3ステップができれば、特別費の管理の基本は完成です🌈🫶🏻︎

すず次の章では、それぞれの準備方法のメリット・デメリットを含めて、わが家の実例を交えながら詳しく紹介します。

特別費の準備方法3選│わが家で実践している管理方法を紹介

特別費の準備方法は1つではありません。

家計や働き方によって、続けやすい方法はそれぞれ違います。

ここでは、わが家で実践している3つの準備方法を紹介します。

① ボーナスからまとめて準備する

ボーナスがあるご家庭なら、年に1~2回まとめて特別費を確保する方法がおすすめです。

わが家では、次のように分けて管理しています👇🏻

- 夏のボーナス:7月~11月の特別費

- 冬のボーナス:12月~6月の特別費

このように分けると「4月の固定資産税は冬のボーナスから準備しよう」といったように、お金の流れをイメージしやすくなります。

また、火災保険や地震保険のように、数年に1度支払う高額の費用は、年数で割って積み立てておくと安心です。

例えば、5年後に火災保険の更新で30万円必要な場合は、

30万円÷5年間=年6万円

を目安に積み立てておくと、更新時の負担を減らせます。

すずわが家は固定資産税や自動車税など、12月~6月に大きな支出が多いので、この積立は分は夏のボーナスで準備しています…❕

② 毎月のやりくり費から少しずつ積み立てる

ボーナスがないご家庭や、毎月コツコツ準備したい方には、この方法がおすすめです。

年間で必要な特別費を12ヶ月で割り、毎月一定額を積み立てます。

例えば、年間24万円必要なら、

24万円÷12ヶ月=月2万円

を毎月積み立てます。

毎月決まった金額を取り分けておくことで、大きな支払いがある月でも赤字になりにくく、家計も安定しやすくなります。

すずわが家では、コンタクト代や楽天スーパーセールでまとめ買いする美容費などに、この方法を取り入れています。

③余ったお金を特別費に回す

先取り貯金をしたあとに残ったお金を、特別費の補填用として確保しておく方法です。

このお金は、予定外の出費があったときの「予備費」のような役割になります。

わが家では以前、夫がiPhoneを紛失して急に買い替えが必要になったことがありました🥲

そんなときも、このお金を準備していたおかげで、生活費を削ることなく慌てずに対応できました。

自分に合った組み合わせを見つけよう!

これらの3つの方法は、組み合わせて使うのがおすすめです。

例えば、次のようにライフスタイルに合わせて組み合わせると、無理なく続けやすくなります。

ボーナスがあるご家庭

- ①ボーナスで大きな支出を準備する

- ③余ったお金を予備費として確保する

ボーナスがないご家庭

- ②毎月少しずつ積み立てる

- ③余ったお金を予備費として確保する

もちろん、正解はひとつではありません。

すずぜひ、ご家庭に合ったスタイルを見つけてみてくださいね🌸

特別費とやりくり費の違い│迷わない線引きルール

はなこれは特別費?それともやりくり費?

この線引きで迷う方はとても多いです。

実は、特別費に「これが正解」というルールはありません。

家族構成や車の有無、ライフスタイルによって管理しやすい方法はそれぞれ違います。

わが家の「線引き」判断基準

参考までに、わが家では次のように分けています。

- やりくり費:毎月のやりくりで無理なく対応できる支出

- 特別費:その月の負担が大きくなりやすい支出

例えば、お正月やクリスマスなどのイベント費は「やりくり費」で管理しています。

その理由は、毎月のやりくりで十分対応できる金額なので、あえて特別費には入れていません。すべてを特別費として積み立てると、毎月の積み立て額が増えすぎてしまい、かえって家計管理が大変になることもあるからです。

一方で、普段の美容費はやりくり費ですが、楽天スーパーセールでまとめ買いする美容費は、その月だけ支出が大きくなりやすいため、特別費として年間で積み立てています。

すずイベント費を特別費にするか、やりくり費にするかは、毎月の予算内で無理なくやりくりできるかどうかを目安にすると決めやすいですよ🌈🫶🏻︎

迷ったときの判断基準

判断に迷ったら、次の2つを目安にしてみてください。

- その月だけで家計への負担が大きくなるか?

- 毎月ではなく、年に数回しか発生しない支出か?

どちらかに当てはまる場合は、特別費として準備しておくと安心です。

自分ルールを決めれば家計管理はもっとラクになる

あらかじめ「これは特別費」「これはやりくり費」と決めておくと、

- 家計簿がシンプルになる

- 「これどっち?」と迷わなくなる

- 予算を守りやすくなり家計管理が続けやすくなる

などのメリットがあります。

すず迷う時間が減るだけでも、家計管理のストレスを大きく減らすことができます。

特別費に入れないものは「見える化」で対策

特別費として積み立てない支出でも、年間で「いつ・いくら使う予定か」を見える化しておくことが大切です。

予定がわかっていれば、急な出費ではなく「予定していた支出」として考えられるようになります。

そこで活用しているのが、わが家でも使っている「やりくり費年間計画表」です。

イベント費などを特別費として積み立てない場合でも「年間でいくら使うのか」「どの月に発生するか」を把握しておくことは大切です。

このように一覧で見える化しておくことで「今月はイベントがあるから少し意識して過ごそう!」と、計画的にやりくりしやすくなります。

すず特別費には正解はありません。ぜひご家庭に合った「迷わないルール」を作ってみて下さいね🌸

特別費は家計簿にどう書く?赤字に見えない管理方法

せっかく特別費を準備していても、家計簿の書き方によっては「今月も赤字だった・・・」と感じてしまうことがあります。

家計簿の書き方に正解はありませんが、わが家では次のようなルールで管理しています。

特別費として準備したお金は「特別費」の欄には記入しますが、毎月の家計簿の「支出合計」には含めないようにしています。

その理由は、特別費を毎月の生活費と一緒に計算してしまうと、

- 家計簿が赤字に見えて「また予算オーバーだった・・・」と落ち込みやすくなる

- 本来の生活費と特別費が混ざり、本当の家計の状態が分かりにくくなる

からです。

特別費は、その月に使ったお金ではありますが「その月の生活費」とは別に準備していたお金です。

そのため、わが家では生活費とは分けて管理しています。

すずこうすることで「毎月の生活費が予算内でやりくりできたか」が分かりやすくなり、家計簿も前向きな気持ちで続けやすくなりました🌸

▼「実際の家計簿はどんなふうにつけているの?」という方は、こちらの記事で詳しく紹介しています。

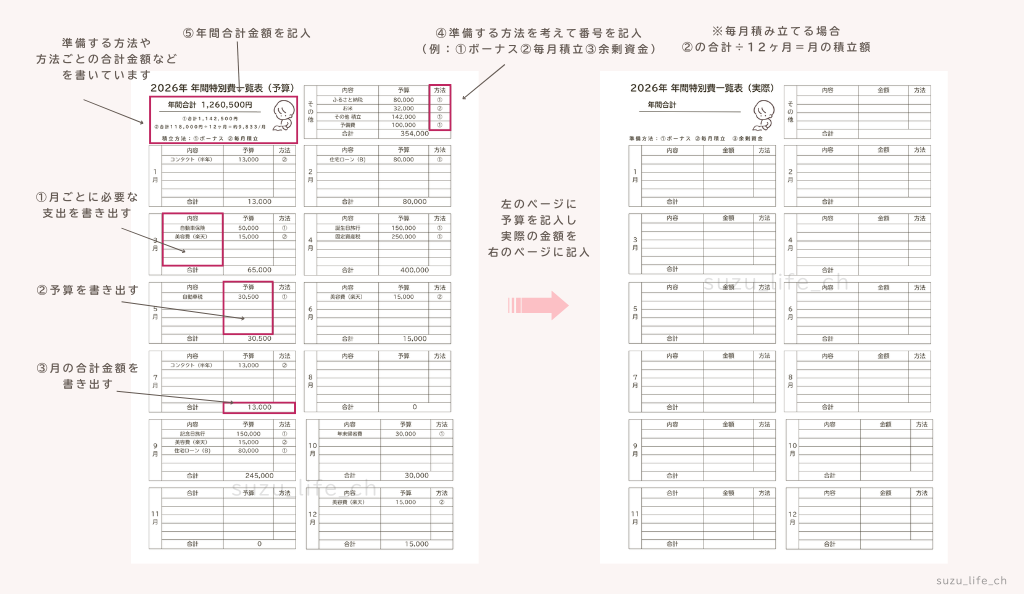

年間特別費一覧表の作り方│予算と実績を見える化しよう

わが家では「いつ・いくら必要なのか」を一目で分かるようにするために、年間特別費一覧表を作成しています。

一覧表を作る4つのメリット

年間特別費一覧表を作っておくと、次のようなメリットがあります。

- 「見通し」が立つ:年間で必要な金額が分かるので、準備不足で慌てにくくなります。

- 「比較」ができる:前年の記録を見返せるので「来年はこれくらい準備しよう」と予算を立てやすくなります。

- 「答え合わせ」ができる:予算と実績を比べることで「思ったよりお金がかかったな」と気づきを得られます。

- 「安心感」が生まれる:年間のお金の流れが見えるので「ちゃんと準備できている」という安心感につながります。

「予算」と「実績」を並べて書くのがコツ

わが家では、左のページに予算、右ページに実績を記録しています。

予算のページには「いくら必要か」「どうやって準備するのか」を書き出します。

実績のページには、実際に使った金額を記録し、予算どおりに管理できたかを確認しています。

このように予算と実績を並べておくと、翌年の予算も立てやすくなります。

すず私は毎年12月~1月に、前年の一覧表を見返しながら新しい年間特別費一覧表を作っています🌈🫶🏻︎

一覧表は、Excelやノートなど、続けやすい方法で作れば十分です。

まずは1年分の特別費を書き出してみるだけでも、お金の流れが見えるように…❕

まとめ│特別費を見える化すれば、家計はもっとラクになる

毎月きちんとやりくりしているのに赤字になってしまう原因は「たまにある大きな支出」を毎月の生活費だけでまかなおいよしていることかもしれません。

特別費をあらかじめ把握して準備しいぇおくことで、急な出費にも慌てにくくなり、家計が安定しやすくなります。

今回紹介したポイントをもう一度振り返ると、

- 特別費は、年に数回発生する大きな支出として管理する

- まずは年間の特別費を書き出し、予算を決める

- ボーナスや毎月の積み立てなど、自分に合った方法で準備する

- 特別費とやりくり費のルールを決めておくと迷わない

- 年間特別費一覧表で見える化すると、お金の流れが分かりやすくなる

- 家計簿では生活費と特別費を分けて管理すると、毎月のやりくりを正しく振り返りやすい

特別費の管理方法に正解はありません。

最初からすべてを完璧に準備する必要はありません。

まずは1年間で思いつく特別費を書き出すことから始めてみてください🌸

すずそれだけでも、お金の流れが見えるようになり「今月も急な出費で赤字・・・」という不安を減らしながら、安心して家計管理ができるようになります🌈🫶🏻︎

特別費のQ&A

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

他にも家計管理や節約、暮らしのトラブルについて発信しています。

日々のちょっとした工夫や、お金に関するリアルな体験も投稿しているので、よかったらのぞいてもらえたら嬉しいです👀✨

もし何かありましたら、コメントやお問い合わせまでお気軽ご連絡ください🌸

今日も家計管理、おつかれさまでした🌿✨

コメント