はな

はな家計管理を頑張っているのに、なぜか毎月赤字に😭

- 節約しているつもりなのに貯金が増えない

- 毎月あといくら使えるのかわからない

そんな悩みはありませんか?

実は、貯金ができない原因は節約不足ではなく、家計の予算の立て方にあるかもしれません。

予算が決まっていないと、お金の使い方に迷いやすくなり「気づけば今月も赤字だった・・・」を繰り返してしまいます。

でも、自分に合った予算を立てるだけで、

- あといくら使えるのかがわかる

- 赤字になりにくい家計になる

- 無理なく貯金できる仕組みが作れる

など、お金の管理がラクになります🌈🫶🏻

この記事では、

- 家計の予算を立てる前にやっておきたいこと

- わが家で実践している予算の立て方

- 予算内で暮らすためのコツ

を実体験を交えながら詳しく紹介します。

予算は、お金を我慢するためのものではありません。

すず

すずぜひ、ご家庭に合った予算作りを始めてみてくださいね🌸

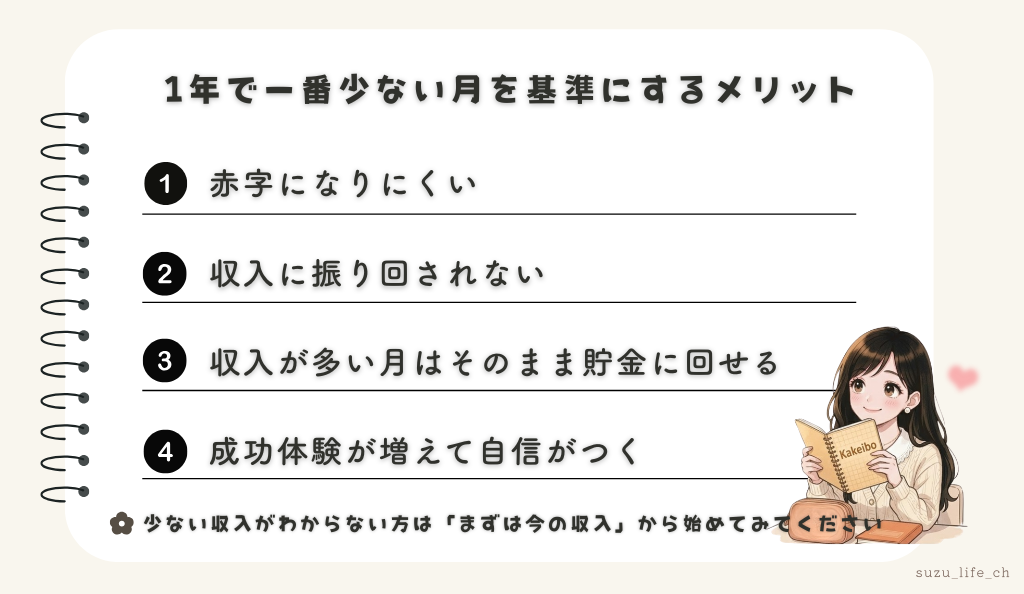

家計の予算は「一番収入が少ない月」を基準にすると失敗しにくい

はな予算っていくらに設定すればいいんだろう?

家計管理を始めたばかりの頃は、私も悩んでいました。

そんな私が今も続けているのが、1年間で一番収入が少ない月を基準に予算を立てる方法です。

「少ない月を基準にして大丈夫なの?」と思うかもしれません。

でも、この考え方こそが、家計を無理なく安定させるポイントなんです。

この方法には、次のようなメリットがあります。

一番収入が少ない月の収入で生活できるようにしておけば、基本的にどの月も赤字になりにくくなります。

残業代や手当などで収入が増えた月も、生活レベルを上げなければ、収入が増減しても家計を安定させやすくなります。

一度生活レベルを上げると、それをもとに戻すのは意外と大変なもの。

だからこそ、最初から無理のない基準で予算を組んでおくことが大切。

さらに、収入が多い月は、予算との差額をそのまま貯金に回せます。

毎月の収入に合わせて予算を変える必要がないので「今月はたくさん使ってしまおう」となりにくいのもメリット。

そして何より「今月も予算内で生活できた!」という成功体験が増えることで、家計管理への自信にもつながります。

すずこの考え方は、毎月の収入が変動しやすい家庭でも取り入れやすい方法なので、完璧を目指すのではなく、自分に合った予算を少しずつ見つけていきましょう🌈🫶🏻

無理なく続く家計の予算を立てる前にやっておきたい3つのこと

「一番収入が少ない月を基準にする」と決めたら、次はいよいよ予算を考えていきます。

でも、いきなり数字を決めるのはおすすめできません。

今の家計の全体像がわからないまま予算を立てると、現実とかけ離れた「理想だけの予算」になってしまうからです。

無理な予算は長続きないため、今の自分に合った予算を見つけることが大切です。

そのために、まずは次の3つの準備から始めてみましょう🌸

①予算の目的を明確にする

予算は、お金を我慢するためのものではありません。

- 家族で旅行に行きたい

- 教育費をしっかり準備したい

- いつかマイホームを買いたい

このような「叶えたい未来」を実現するためのものです。

「貯金しなきゃ」と思うだけでは、途中で疲れてしまうこともあります。

だからこそ、まずは「なぜお金を貯めたいのか」を考えてみましょう。

②毎月の支出を把握する

次にやることは「何にいくら使っているのか」を知ることです。

ここで大切なのは、予算は「理想の金額」ではないということ。

例えば「食費を3万円に抑えたい」と思っていても、実際には毎月5万円かかっているなら、その予算では長続きしません。

どれだけ頑張っても予算オーバーになってしまい「私には無理だった・・・」と感じてしまう原因になります。

毎月の支出の平均を知ることが、自分に合った予算作りの第一歩になります。

▼収支の把握について詳しくはこちらで紹介しています。

③年間特別費を把握する

最後に忘れてはいけないのが、年間特別費です。

税金や年払いの保険料、誕生日やクリスマスなどのイベント費は、毎月発生しませんが、家計に大きく影響する支出です。

これらを準備していないと、せっかく立てた予算も簡単に崩れてしまいます。

まずは、1年間にかかる特別費を書き出してみましょう。

▼特別費についてはこちらで詳しく紹介しています。

ここまで準備できれば、予算を決めやすくなります。

次の章では、わが家が実際にどのように予算を立てているのか、リアルな方法を紹介します。

わが家の家計予算の立て方【実例付き】

ここからは、わが家で実際に続けている予算の立て方を紹介します。

「予算を立てる」と聞くと難しく感じるかもしれませんが、わが家が決めているのは「貯金額」と「やりくり費」の2つだけです。

細かく予算を決めすぎないことで、無理なく続けられる家計管理を目指しています。

それでは、順番に説明していきます🌈🫶🏻

①貯金額は「貯蓄率」から逆算する

最初に決めるのは、毎月いくら貯金するかです。

わが家では、まず1年間で一番収入が少ない月を基準にし、その手取りに対して「何%を貯金するか」という貯蓄率を決めています。

例えば、一番収入が少ない月の手取りが30万円で、貯蓄率を20%にすると、

30万円×20%=6万円

となります。

この6万円を毎月の先取り貯金額にしています。

貯蓄率で決めるメリット

貯蓄率をもとに毎月の貯金額を決めておくと、毎月「いくら貯金しよう?」と悩まずに済みます。

また、一番収入が少ない月を基準にしているので、基本的にどの月も無理なく続けられるのがメリットです。

さらに収入が多かった月は、毎月の先取貯金とは別に増えた分を追加で貯金できます。

生活レベルを上げずに差額を貯金へ回せるので、自然と貯金も増えていきます。

貯蓄率の目安

「何%に設定すればいいかわからない」という方は、まずは次の目安を参考にしてみてくだい。

| ライフステージ | 理想の貯蓄率の目安 |

|---|---|

| 独身 | 15~20% |

| 2人暮らし | 15%以上 |

| 子育て世帯 | 5~10% |

| 子育て後 | 20%以上 |

ただし、これはあくまでも目安です。

生活が苦しくなるほど無理をすると、家計管理は長続きしません。

まずは今の暮らしで無理なく続けられる割合から始めて、少しずつ調整していけば大丈夫です🌸

毎月の貯金は「先取貯金」がおすすめ!

毎月の貯金額が決まったら、先取り貯金をするのがおすすめ。

「残ったら貯金する」ではなく、最初に貯金する仕組みにすることで、お金が貯まりやすくなります。

▼先取貯金についてはこちらの記事で詳しく紹介しています。

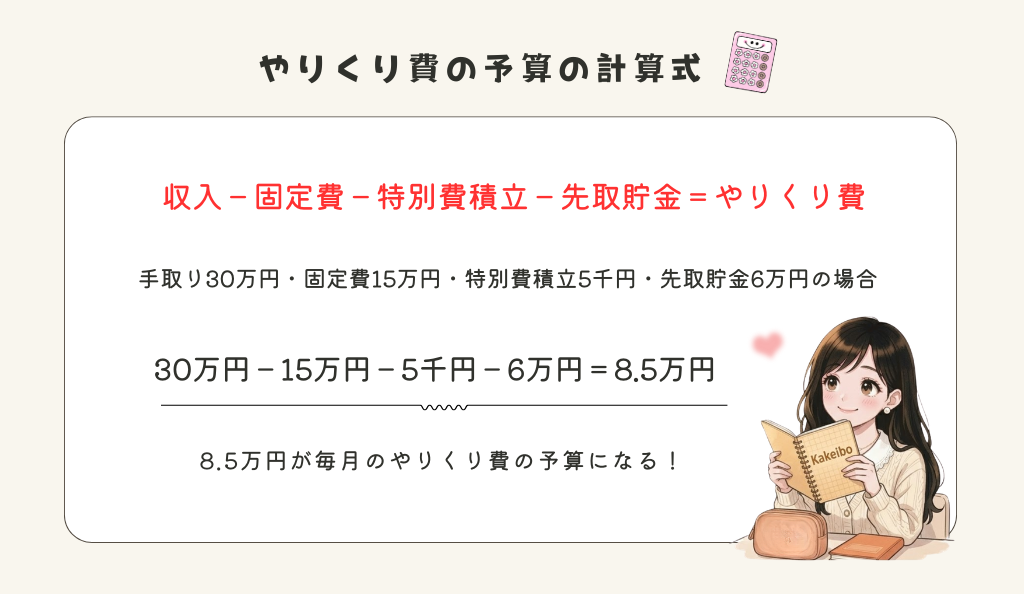

②やりくり費の予算を立てる

貯蓄額を先に確保したら、残ったお金で生活費をやりくりします。

わが家では、

収入-固定費-特別費積立(あれば)-先取り貯金=やりくり費

という考え方で予算を決めています。

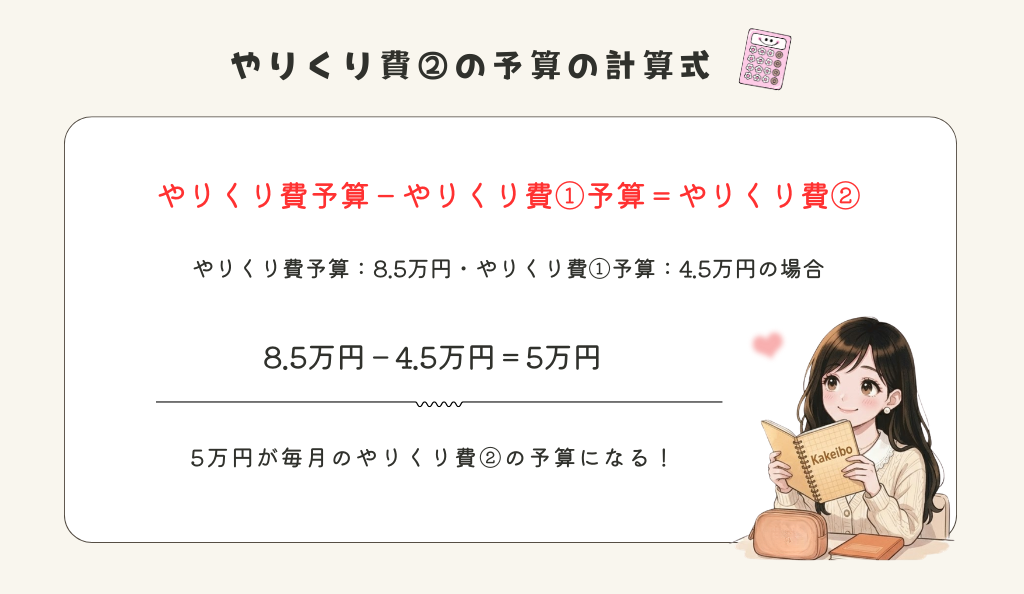

さらに、このやりくり費(8.5万円)を

- やりくり費①

- やりくり費②

の2つに分けて管理しています。

分けて管理することで「毎月必ず使うお金」と「毎月ではない支出」が混ざらず、予算オーバーを防ぎやすくなります。

やりくり費①│毎月かかる支出

やりくり費①は、

- 食費

- 日用品

- 娯楽費

など、毎月必ずかかる支出です。

毎日の暮らしの満足度に関わるお金なので、無理に削りすぎず、少し余裕を持った予算にしています。

わが家(夫婦2人)の場合は、

- 食費・日用品:35,000円

- 娯楽費:10,000円

合計45,000円でやりくりしています🌈🫶🏻

やりくり費②:毎月ではないけれど必要な支出

やりくり費②は、

- 衣類

- 美容費

- 医療費

- その他その都度かかる支出

などをまとめています。

ここは、細かく予算を分けず、

「やりくり費②は全体で予算内ならOK」

というシンプルなル―ルにしています。

細かく管理しすぎないことで、家計管理の負担も減らせています。

やりくり費が余ったらどうする?

予算内で生活できてお金が余ったとき、わが家では次のように分けています。

- やりくり費①の余り:楽しみ用として別で管理

- やりくり費②の余り:そのまま貯金へ

やりくり費①は、毎日の暮らしを楽しむために用意しているお金です。

余ったお金をすべて貯金に回すルールにすると「もっと節約しなきゃ」と気持ちが苦しくなってしまうこともあります。

そのため、わが家では「もともと暮らしのために用意していたお金だから、余ったら自由に使っていい」というルールにしています。

旅行やちょっとしたご褒美に使うことで、家計管理のモチベーションにもつながっています。

一方、やりくり費②の余りは、そのまま貯金へ回しています。

予算の立て方に正解はありません。

ぜひ、ご家庭に合った予算の立て方を見つけてみてくださいね🌸

▼やりくり費の余りについてこちらで紹介しています。

予算内で暮らすために意識している3つのこと

せっかく予算を立てても「気づけば予算オーバーしていた・・・」という月もありますよね。

でも、それは珍しいことではありません。

実は、予算は立てることよりも続けることの方が大切です。

ここでは、わが家が、無理なく予算内で暮らすために意識している3つのことを紹介します🌸

①予算の残高を把握する

お金を使ったら、家計簿で「あといくら使えるか」を確認するようにしています。

わが家では、家計簿とやりくり費ログを使って管理しています。

私は、自分が何にいくら使っているのかを把握したいので、図のように細かく書いています。

でも「ここまで細かくつけるのは大変そう・・・」という方は、予算の残高がわかるだけでも十分です。

「あとこれだけ使える!」が分かるだけで、

- 今日は買い物控えようかな

- 今月は予算に余裕があるから気になっていたものを買おうかな

というように、自然と予算を意識しながらお金を使えるようになります。

予算管理は、お金を我慢することではなく、まずは今の状況を知ることが大切です。

▼家計簿についてはこちらで詳しく紹介しています。

②節約は「やめる」より「工夫する」

「貯金したいから」と食費を極端に減らしたり、外食や旅行を我慢したり、外食や旅行を我慢したりする節約は、わが家ではしていません。

無理な節約はストレスがたまり、その反動でお金を使いすぎてしまうことがあるからです。

例えば、

- 冷蔵庫を確認してから買い物に行く

- 外食は禁止ではなく「月○円までOK」というルールにする

- 旅行は早割やクーポンを活用して計画的に予約する

このような小さな工夫を積み重ねることで、我慢ばかりの節約をしなくても、無理なく予算内で暮らせるようになりました🫶🏻!

③予算は定期的に見直す

予算は、一度決めたら終わりではありません。

わが家では、予算は育てるものだと考えているので、定期的に見直しています。

もし予算オーバーした月があっても、自分を責める必要はありません。

「どうして予算オーバーしたのかな?」と振り返ることが大切です。

例えば、

- なぜ予算オーバーしたのか?

- 予算が少なすぎなかったのか

- 見直せる支出はあるか

などを確認しています。

そのうえで、

- 予算が少なすぎるなら増やす

- 余裕があるなら少し調整する

というように、そのときの暮らしに合わせて予算を見直しています。

わが家では、以前は食費・日用品の予算を3万円にしていました。

でも、物価高の影響で「この金額は少しきついな・・・」と感じるようになり、現在は3.5万円に見直しています。

予算を変更したからといって、失敗ではありません。

暮らしや物価は少しずつ変わっていくものだからこそ、その時々に合わせて見直すことが大切です。

最初から完璧な予算を作る必要はありません。

少しずつ調整を重ねることで、自分や家族に合った予算に育っていきます。

私もこの3つを意識するようになってから、以前よりも無理なく予算内で暮らせるようになりました。

焦らず少しずつ、ご家庭に合ったやり方を見つけていきましょう🌈🫶🏻

まとめ│予算は完璧じゃなくても大丈夫。自分に合った仕組みを作ろう

家計の予算は、お金を我慢するためではなく、安心して暮らすためのものです。

最初から完璧な予算を立てる必要はありません。

まずは、

- 一番収入が少ない月を基準にする

- 今の支出を把握する

- 無理なく続けられる予算を立てる

この3つを意識するだけでも、家計は少しずつ変わっていきます。

そして、予算を立てたあとは「守れた・守れなかった」で終わりにするのではなく、定期的に見直しながら、自分や家族に合った予算へ育てていきましょう。

家計管理は、一度に完璧を目指さなくても大丈夫。

小さな成功体験を積み重ねることが、無理なく貯金を続ける一番の近道です。

すずぜひ今日から、ご家庭に合った予算作りを始めてみてくださいね🌈🫶🏻

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

他にも家計管理や節約、暮らしのトラブルについて発信しています。

日々のちょっとした工夫や、お金に関するリアルな体験も投稿しているので、よかったらのぞいてもらえたら嬉しいです👀✨

もし何かありましたら、コメントやお問い合わせまでお気軽ご連絡ください🌸

今日も家計管理、おつかれさまでした🌿✨

コメント