はな

はな家計管理頑張っているのになぜか赤字に😭

その原因「予算の立て方」が合っていないだけかもしれません。

予算が曖昧なままだと、毎月なんとなくお金を使ってしまい、気づけば「今月も赤字だった🥲」なんてことも。

でも、自分にあった予算を立てるだけで、

- 無理しなくても自動的に貯金増える仕組みがつくれる

- 「あといくら使えるか」がわかる

- 無意識の無駄遣いが減る

など、このような嬉しい変化が🫶🏻!

この記事では、

- 予算は「一番収入が少ない月」を基準にする理由

- 無理のない予算を立てるための準備

- わが家のリアルな予算の立て方

- 予算内で暮らすために意識していること

などを実体験とともに紹介しています。

すず

すず一生に使えるお金には限りがあるからこそ、予算を味方につけて、本当に大切なことにお金を使っていきましょう🌸

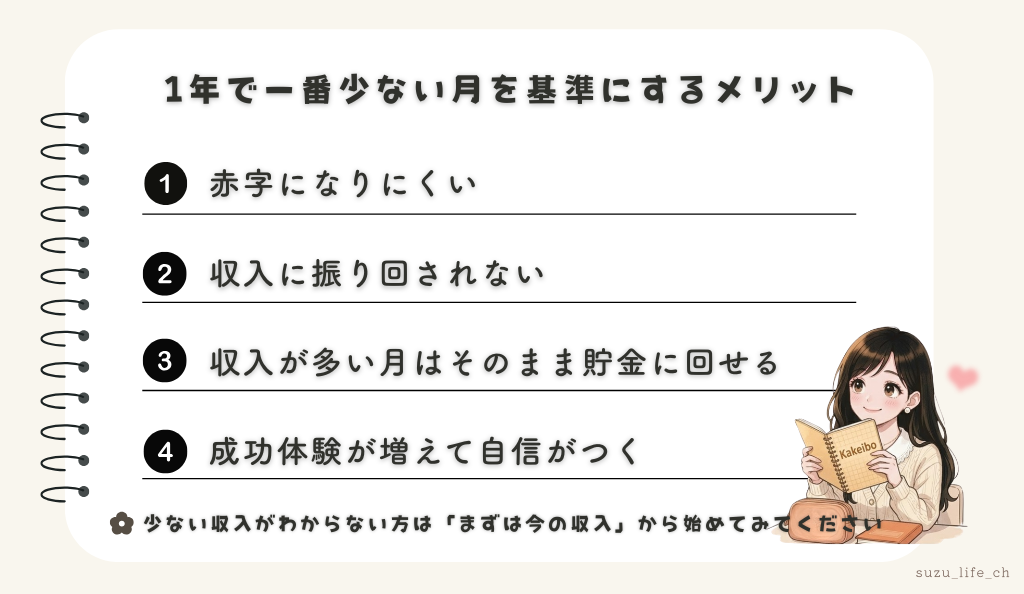

家計の予算のは「一番収入が少ない月」を基準にする

私が予算を立てるときに意識しているのは、1年間で一番収入が少ない月を基準にすることです。

はな

はな少ない月を基準にして大丈夫なの?

そう思われるかもしれませんが、この考え方こそが家計を安定させるためのポイントなんです。

一番少ない月の収入で生活が回るようにしておけば、基本的にどの月も赤字になりにくくなります。

残業代や手当などで収入が増えたと月も、生活レベルを上げなければ、収入に振り回されない仕組みをつくることができます。

生活レベルを上げることは簡単ですが、一度上げたものを下げるのは意外と難しいもの。

だからこそ、最初から「低い基準」で予算を組んでおくことが大切なんです。

また、収入が多い月は、予算との差額をそのまま貯金に回せるのも大きなメリット。

そして何より「今月も予算内で生活できた!」という成功体験が増えることで、家計管理がどんどん楽しくなります。

すず続けていくうちに、自分にぴったりな基準が自然と見えてきます🥰

無理のない予算を立てるためにやっておきたいこと

「一番低い収入を基準にする」と決めても、いきなり数字を当てはめるのはちょっと待ってください!

今の家計の全体像が見えないまま予算を決めると、現実とかけ離れた「理想だけの予算」になってしまいます。

無理な予算は続きません。だからこそ「今の自分に合った予算」を見つけることが大切。

すずそのために、まずは次の3つの準備から始めてみてください🌸

①予算の目的を明確にする

予算は、我慢するものではなく、

- 家族で旅行に行きたい

- 教育費をしっかり準備したい

- いつかマイホームを買いたい

など、こうした「叶えたい未来」を実現するためのものです。

そのため、まずは「なぜお金を貯めたいのか」をはっきりさせましょう。

②毎月の支出を把握する

次にやることは「何にいくら使っているのか」を知ることです。

ここで大切なのは「予算=理想の金額」ではないということ。

例えば「食費を3万円に抑えたい」と思っても、実際に必要なのは5万円かもしれません。

5万円必要なのに、3万円を予算にしていると、どれだけ頑張っても守れない予算になってしまいます。

だからこそ、まずは1~2ヶ月ざっくりで大丈夫なので、支出の平均を出してみてください。

▼収支の把握について詳しくはこちらで紹介しています。

③年間特別費を把握する

最後に忘れてはいけないのが「年間特別費」です。

税金や年払いの保険料、誕生日やクリスマスなどのイベント費などの特別費を準備していないと、せっかく立てた予算簡が単に崩れてしまします。

だからこそ、まずは1年分の特別費を書き出ししてみてください。

そして書き出した特別費の合計金額を出して毎月の積立が必要そうなら、その分をあらかじめ予算に組み込んでおくことが大切です。

▼特別費についてはこちらで詳しく紹介しています。

ここまでできたらあとは、具体的な数字を決めるだけ!

次の章では、わが家が実際にどうやって予算を決めているのかリアルな方法を紹介します。

我が家の具体的な予算の立て方を紹介

ここからは、わが家のリアルな予算の立て方を紹介します。

すずわが家が予算を立てているのは、貯金額とやりくり費の2つだけ!

それでは、順番に説明していきます。

①貯金額は「貯蓄率」から逆算する

まず最初に決めたいのが「毎月の貯金額」です。

わが家のポイントは、金額を固定するのではなく、手取りの○%という「貯蓄率」で決めること。

例えば、手取り30万円で「20%は貯金する」と決めた場合

30万円×20%=6万円

→この6万円を先に貯金します。

貯蓄率で決めるメリット

貯蓄率で決める理由は、家計が安定するから。

- 収入が増えれば、貯金も自然に増える

- 収入が減れば、自動的に調整されるので家計が苦しくなりすぎない

つまり、収入の変動に振り回されるずに「無理なく続く家計管理」の仕組みができます。

貯蓄率の目安

「どのぐらいの貯蓄率で設定したらいいかわからない」という方は、こちらの貯蓄率の目安を参考にしてみてください👇🏻

| ライフステージ | 理想の貯蓄率の目安 |

|---|---|

| 独身 | 15~20% |

| 2人暮らし | 15%以上 |

| 子育て世帯 | 5~10% |

| 子育て後 | 20%以上 |

すずただしあくまでも目安なので、自分にあった貯蓄率を見つけてみて下さね🌸

毎月決めた貯金額は「先取貯金」がおすすめ!

残ったら貯めるではなく最初に貯めるが貯金成功のコツです。

▼先取貯金についてはこちらの記事で詳しく紹介しています。

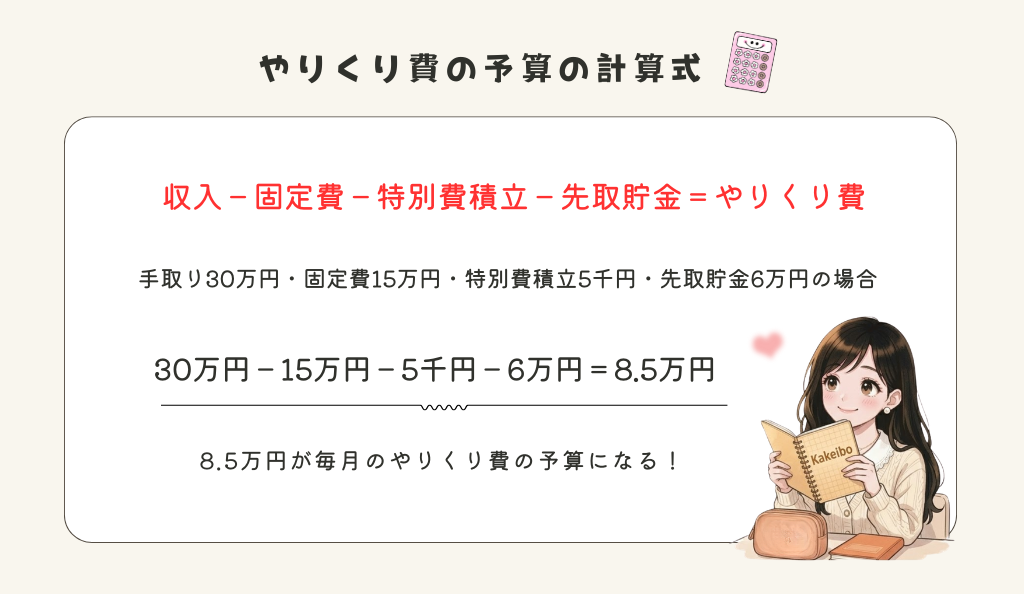

②やりくり費の予算を立てる

貯蓄額が決まったら、次は生活である「やりくり費」の予算を決めます。

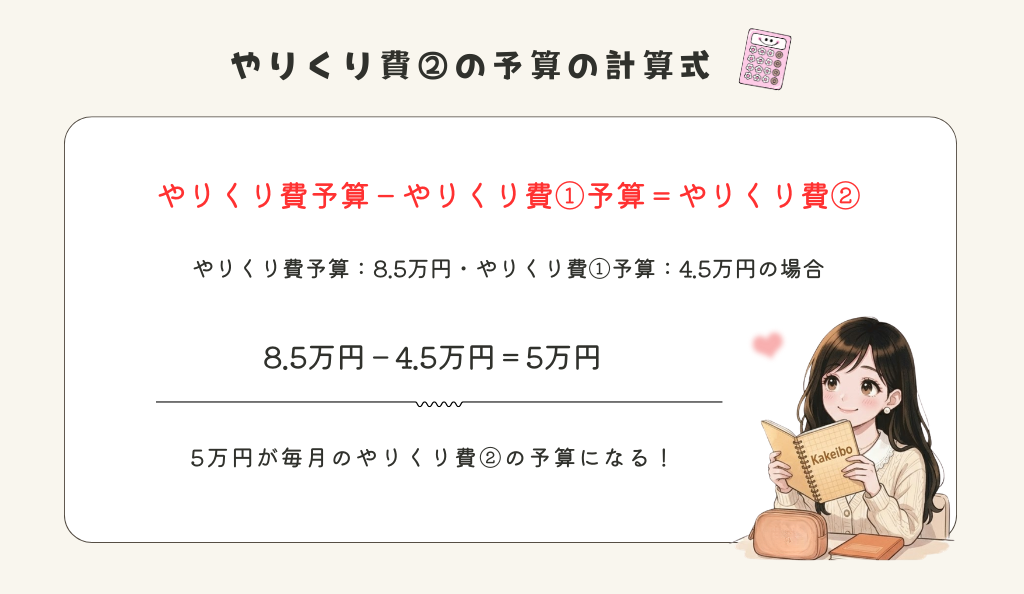

わが家では、この8.5万円をさらに「やりくり費①」と「やりくり費②」に分けています。

やりくり費①:毎月必ずかかるやりくりしたい支出

やりくり費①は、食費や日用品などの暮らしの満足度に直結するお金のため、

少し余裕を持った金額設定にしています。

すずわが家(夫婦2人)は、食用品・日用品:3.5万円・娯楽費:1万円の合計4.5万円で予算を立てています🌸

やりくり費②:毎月ではないけどやりくりしたい支出

やりくり費②は、固定費でもやりくり費①でもない支出をまとめています。

やりくり費②は、細かく分けずに「予算内に収まればOK」というル―ルにしています。

やりくり費の予算が余ったらどうする?

予算内で生活できてお金が余ったとき、わが家では次のようなルールを決めています。

- やりくり費①の余り:楽しみ用として別で管理

- やりくり費②の余り:そのまま貯金へ

それを避けるために、余った場合は「楽しく使ってもいいお金」にしています。

▼やりくり費の余りについてこちらで紹介しています。

予算内で暮らすために意識している3つのこと

せっかく予算を立てても「よし、これで完璧!」とはなかなかいかないのが現実ですよね。

予算を立てて終わりではなく、予算内で暮らす意識を持つことが大切です。

ここでは、私が予算内で暮らすために儒歳に意識している3つのことを紹介します👇🏻

①予算の残高を把握する

お金を使ったら、必ず家計簿をつけて「あといくら使えるか」を確認するようにしています。

わが家では、このように家計簿の項目や、やりくり費ログで管理しています。

「あとこれだけ使える!」が分かるだけで「今日は買い物控えようかな」「今月は予算に余裕があるから気になっていたものを買っちゃおう」などと自然と予算を意識できるようになります。

▼家計簿についてはこちらで詳しく紹介しています。

②「やめる」ではなく「工夫する」

「とにかく貯金を増やしたいから」と無理に食費を削ったり、外食を禁止にしたり、旅行を我慢するのは、おすすめできません。

無理な節約は、ストレスがたまって体調を崩したり、反動でリバウンドしてしまうことがあるから。

例えば、次のような工夫をしています。

- 冷蔵庫をチェックして買い物リストを作ってから買い物に行く→無駄な出費を防ぐ

- 外食は禁止ではなく「月○円までOK」とゆるいルールで楽しむ

- 旅行は早割やクーポンをフル活用して計画的に

こうした小さな工夫を積み重ねることで、無理なく予算内で暮らせるようになりました🫶🏻!

③予算は定期的に見直す

予算は「一度決めたら終わり」ではありません。

私は、予算を育てるものだと思っているので、定期的に見直しをしています。

例えば、予算オーバーした場合、次のような振り返りをします。

- なぜオーバーしたのか?

- 無理な金額設定になっていないか?

- 見直せる支出はあるか? など

そして、

- 予算が低すぎる場合は高くする

- 余裕がありすぎたら調整する

など、自分にあった無理のない金額に修正します。

すずこれら3つを意識することで「予算内で暮らす力」を少しずつ身につけることができました。

まとめ│予算は完璧じゃなくてもいい

今回は「予算の立て方」について紹介しました。

予算は完璧に守るものではなく、少しずつ整えるもの。

もし「どうしてもやりくり費の予算が足りない」と感じたら、やりくり費を削る前に、まずは固定費の見直しから始めてみてください。

スマホ代やサブスク、保険などの固定費は、一度見直せば効果が続く支出なので、生活の満足度を下げずに家計を整えることができます🌸

予算は、我慢するためだけではなく、好きなことや夢のためにお金を使うためのもの。

できることから少しずつ自分のペースで整えてみてください✨

▼固定費の見直しについてはこちらで紹介しています。

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

もし、この記事を気に入っていただけたら、

他の「貯め体質になる暮らし」の記事もぜひ、のぞいてもらえたら嬉しいです👀✨

もし何かありましたら、

コメントやお問い合わせまでお気軽にどうぞ🌸

今日も家計管理、おつかれさまでした🌿✨

コメント