実は人生には、

- お金が貯まりやすい時期(貯めどき)

- 貯まりにくい時期(かかりどき)

があるということをご存じですか?

この2つの時期を知らないと・・・

- 本当は「貯めどき」なのにお金を使いすぎてしまい、気づけば貯金ゼロ

- 「かかりどき」なのに「なんで貯金できないの?」と自分を責めてしまう

なんてことも( т т )💭

そうならないためにも、2つの時期を把握し、

「貯めどき」にしっかり貯金をして、

「かかりどき」の出費に備えることが大切🌸

この記事では、

- 人生で4回訪れる「お金の貯まりやすい時期」

- 要注意!「お金の貯まりにくい時期」

- 貯めやすい時期にやっておきたいこと

を紹介します。

すず

すず貯めどきやかかりどきを知っておくだけでも、効率よくお金を貯められるので、最後まで読んでもらえたら嬉しいです🤍♩

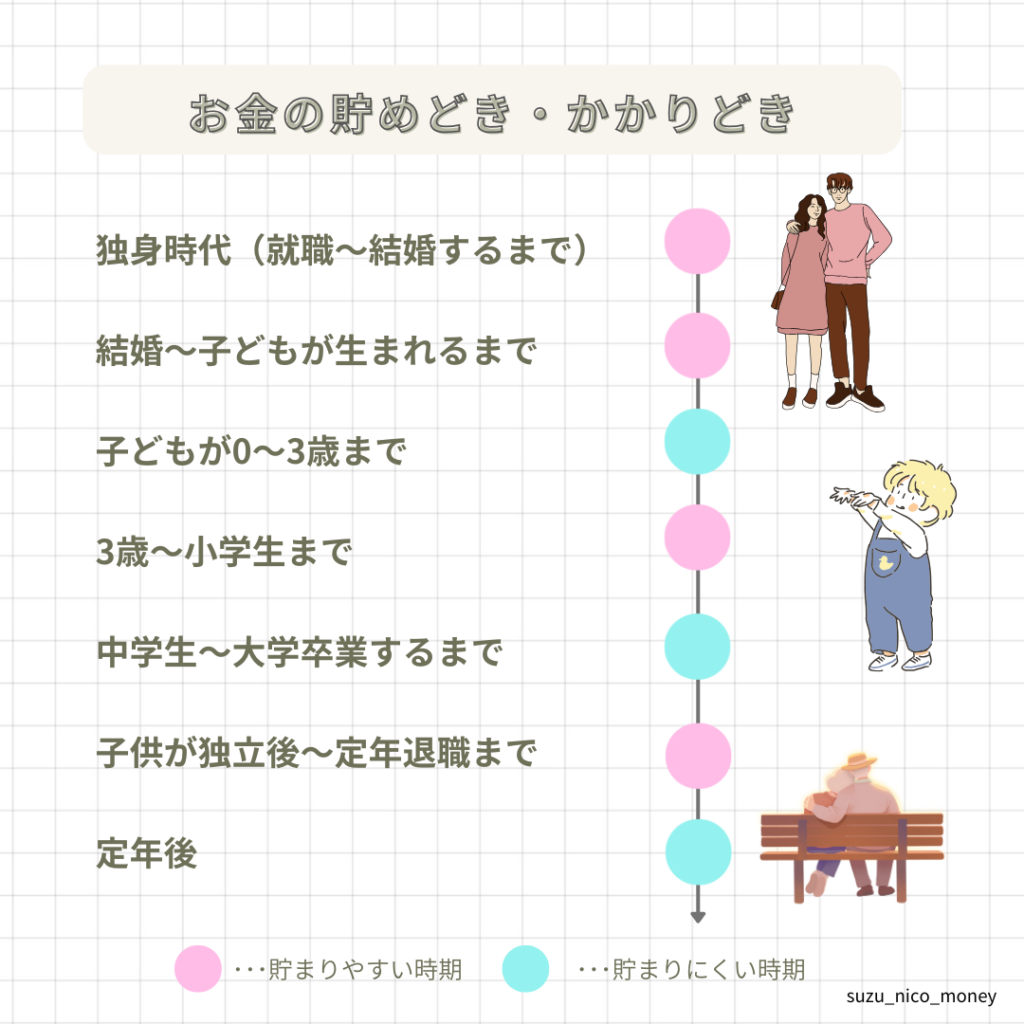

人生のお金の「貯めどき」は全部で4回

一般的に人生の中で、大きくお金を貯められるチャンスは4回あります。

ここでは、それぞれの時期が、なぜ「貯めやすい時期なのか?」を具体的に紹介します。

①独身時代(就職~結婚まで)

就職したての頃は収入は少なめですが、人生で最もお金を自由に使いやすい時期。

- 支出を自分でコントロールしやすい

- 実家暮らしなら、家賃や食費などの負担がほぼかからない

ため、貯めやすい時期になります。

この時期から「貯める習慣」をつけたり、資格取得などの自己投資することがおすすめ🥰

②結婚~子どもが生まれるまで

夫婦2人暮らしは、生活コストが抑えやすい時期。

- 自分たちだけの生活費だけで済む

- 共働きのなら二馬力で世帯収入UP

と、貯めやすい条件が揃っています。

ただし、余裕があるからと使いすぎにしまう点には注意!

この時期に夫婦でライフプラン(資金計画)を立てておくと、その後の「かかりどき」に安心して備えられます🌸

③子どもが3歳~小学生まで

「小さい子ども=お金がかかる」イメージがありますが、実はこの時期も貯めどき。

- 保育料無償化や公立の小学校なら教育費がやや少なめ

- 仕事復帰などで収入が増えやすい

- 習い事費用もやや低め

など、支出と収入のバランスが良くなりやすい時期です。

中学・高校・大学と進むにつれ教育費は一気に増えるためこの期間にしっかり備えておくことが大切です。

④子ども独立後~定年退職後まで

子育てがひと段落し、再び夫婦2人暮らしに戻るタイミング。

- 教育費の負担がなくなる

- 生活費は大人2人分で済む

- 収入も若い時より増えている

など、家計にゆとりが生まれやすい時期です。

生活レベルを上げたくなりますが・・・浮いたお金を全て使ってしまうのはNG。

ここが人生最後の貯めどきになるので、老後資金の積み上げに回すことが大切です。

人生のお金の「かかりどき」は全部で3回

「貯めどき」がある一方で、どうしても出費がかさみやすく貯まりにくい「かかりどき」も人生には3回訪れます。

この時期は、

- 少しでも貯金できたらOK!

- 赤字にならなければ大丈夫

と割り切ることも大切です。

ここでは、なぜその時期が「貯まりにくい時期なのか?」を具体的に紹介します。

①子どもが0~3歳まで

子どもが生まれてから、保育園・幼稚園に入るまでの時期はとにかく出費が増えがち。

- 出産費用やベビーカーなどの準備

- おむつ・ミルク代などの毎日の消耗品

- 産休・育休に入り、手取り収入が減る

- 仕事を復帰しても保育料が高額に

これらの理由から、貯めにくい時期といわれています。

すずちなみに・・・最近、私の姉にも子供が生まれたのですが、ベビー用品代のお値段に驚きました💦

②中学入学~大学卒業するまで

人生で最もお金がかかる時期で「教育費が一気に跳ね上がる」最大のかかりどきです。

- 子どもの塾代・部活・通学費・進学費用などの教育関連の支出

- 子どもが食べ盛りになり食費も増える

- スマホ代・定期券などの負担も増加

この時期は、家計への負担が大きく貯める余力がほとんど出ないと言われています。

だからこそ、慌てないために「貯めどきにしっかり備えておく」と安心。

そして「この期間は貯まらなくて当たり前」と割り切ることも大切です。

③定年退職後(老後)

定年退職をし、年金が主な収入になる時期。

ここもまた、避けては通れないかかりどきです。

- 給与収入がなくなり、年金が主な収入源になる

- 年齢とともに医療費や介護費用の負担が増える可能性がある

- 年金だけで生活費が足りない場合は、老後資金を取り崩す必要も

現役時代とは違い、収入の伸びが期待できないため、ここでゆとりのある暮らしをするには「貯めどき」にしっかり備えておくことが大切です。

貯めやすい時期にしておきたい5つのこと

はな

はな貯めやすい時期があるのは分かったけど、実際何をすればいいの?

この章では、貯めやすい時期に確実に貯金を増やすために、私が実際にしている5つの行動を紹介します。

①家計簿で支出の見える化をする

貯金への第一歩は、家計の現状を知ることから。

「何に」「どれだけ」使っているかを把握すれば、自然と削減すべき無駄な支出が見えてきます。

▼家計簿に迷っている方は良かったら☺️

②固定費を見直す

節約というと、つい我慢をイメージしがちですが、実は一番効果が出やすいのは固定費の見直し。

例えば、

- 携帯料金の見直し

- 保険の見直し

- 電気・ガスのプラン変更

- 使っていないサブスクの解約

など、こういった固定費は、一度見直すだけで継続的な節約効果が得られる最強の節約術です✨

▼固定費の見直しについてこちらで紹介しています🎀

③生活防衛費を確保する

急な出費が続いたり、収入が不安定になったり、そんな「かかりどき」を乗り越えるためにも欠かせないのが生活防衛費。

目安は、生活費の3~6ヶ月分といわれていますが、まずは1ヶ月分でもOK!

「もしものときに使えるお金」を準備しておくと安心です☺️

▼生活防衛費について詳しくはこちらでまとめています。

④強制的に貯蓄!先取貯金をする

貯めやすい時期こそ、先取貯金がおすすめ!

「余ったら貯金」ではなく、先に確実に確保することで、半強制的に貯金習慣が身に付きます☺️

▼先取貯金についてはこちらにまとめています

⑤かんたんな「ライフプラン」を立てておく

これから必要になるお金をざっくり把握しておくと、貯めやすい時期に「どれぐらい備えれば安心か」が見えてきます。

ライフプラン表というと専門の人に作成してもらうというイメージもありますが、

- 子供の教育費

- 車の購入・買い替え

- 住宅購入・修繕費

- 家電の購入

など、大きいイベントを「何年後にいくら必要か」をざっくり書き出すだけでもOKです🌸

まとめ│「貯めどき」を逃さず、「かかりどき」は無理しない!

「お金が貯まる時期・貯まらない時期」は、誰にでも必ずあります。

大切なのは「今が貯める時」なのか「使うべき時」なのかを知り、貯めやすい時期にこそしっかり備えて、かかりどきには、貯金ができない自分を責めないこと。

- 貯めどき:先取貯金でしっかり貯める

- かかりどき:貯金ができなくても自分を責めない

今の自分がどの時期にいるのかを知るだけで、家計のメリハリがつけやすくなるので、

自分が今どんな時期なのかを把握して、無理のない家計管理を一緒に続けていきましょう🌸

とはいえ、収入は増えないのに物価は上がる今・・・「貯めやすい時期」とはいえ、思うように貯金ができないこともありますよね( т т )

私は今「2回目の貯めどき」なので、これから来る「かかりどき」に備えて、計画的に貯めて行けたらと思います🎀

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

他にも家計管理や節約、暮らしのトラブルについて発信しています。

日々のちょっとした工夫や、お金に関するリアルな体験も投稿しているので、よかったらのぞいてもらえたら嬉しいです👀✨

もし何かありましたら、コメントやお問い合わせまでお気軽ご連絡ください🌸

今日も家計管理、おつかれさまでした🌿✨

コメント