はな

はな毎月、きちんとやりくりしているのに、なぜか赤字になる🥲

そんな経験はありませんか?

一生懸命やりくりしているのに貯金が増えない、その原因は、努力不足ではなく、実は「特別費」を準備していないからかもしれません。

年払いの保険料や税金、冠婚葬祭などの「たまにしか発生しない大きな出費」のこと。

この特別費を把握せずにいると、どれだけ日々のやりくりを頑張っていても、家計はなかなか安定しません🥲

この記事では、

- 特別費ってそもそも何が含まれるの?

- わが家が実践している特別費の具体的な管理方法や準備方法

- もう迷わない!特別費とやりくり費の線引きのルール

- 家計簿が赤字に見えない「書き方」のコツ

などを我が家の実例をもとに紹介します。

すず

すず特別費を制する人は、家計を制する!とも言われているので、今日から少しずつ準備して、大きな支出に慌てない「安定した家計」をつくっていきましょう😊

そもそも特別費ってなに?毎月の生活費との違い

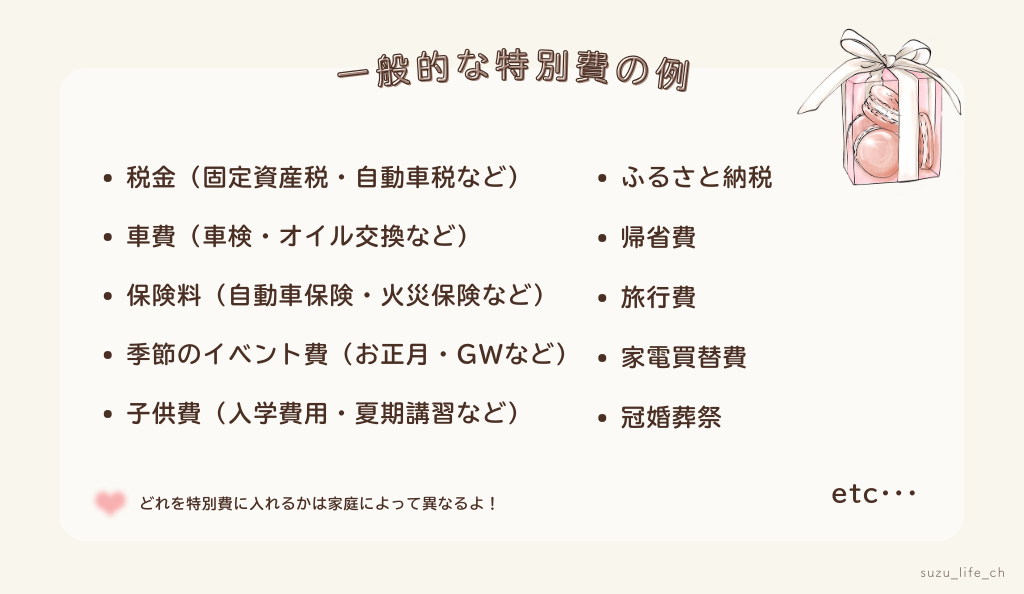

特別費とは、毎月はかからないけれど、年に数回発生する大きな支出のこと。

例えば、次のようなものが、特別費にあたります👇🏻

これらを「毎月の生活費」から出そうとすると、せっかく立てた予算が崩れてしまい、家計に次のような悪影響が出てしまいます🥲

- 大きな出費が重なり、貯金を取り崩してしまう

- 家計簿が赤字になり、節約へのモチベーションが下がる

- やりくりのストレスが増え、家計管理が続かなくなる

すずしかし!前もってお金を用意しておけば、これらを防ぐことができて、大きな支出にも慌てずに対応できるようになるよ🫶🏻!

次の章では、実際にどうやって特別費を把握するのかを具体的に紹介します。

特別費を管理するための簡単3ステップ

はな

はな特別費の大切さは分かったけど、具体的にどう管理したらいいの?

そんな方もいると思うので、ここでは、わが家が実践している「特別費の管理方法を3つのステップ」を紹介します!

すず最初は少し難しそうに感じるかもしれませんが、一度仕組みを作ってしまえばあとは簡単に計画を立てることができるので、ぜひやってみてくださいね😊

年間特別費をリストアップする

まずは、1年間で発生する特別費を全て書き出します。

- 家計簿を1年以上つけている方は、過去の家計簿で振り返る

- 家計簿をつけていない方は、クレジットカードの明細や口座履歴を見ながら、分かる範囲でOK

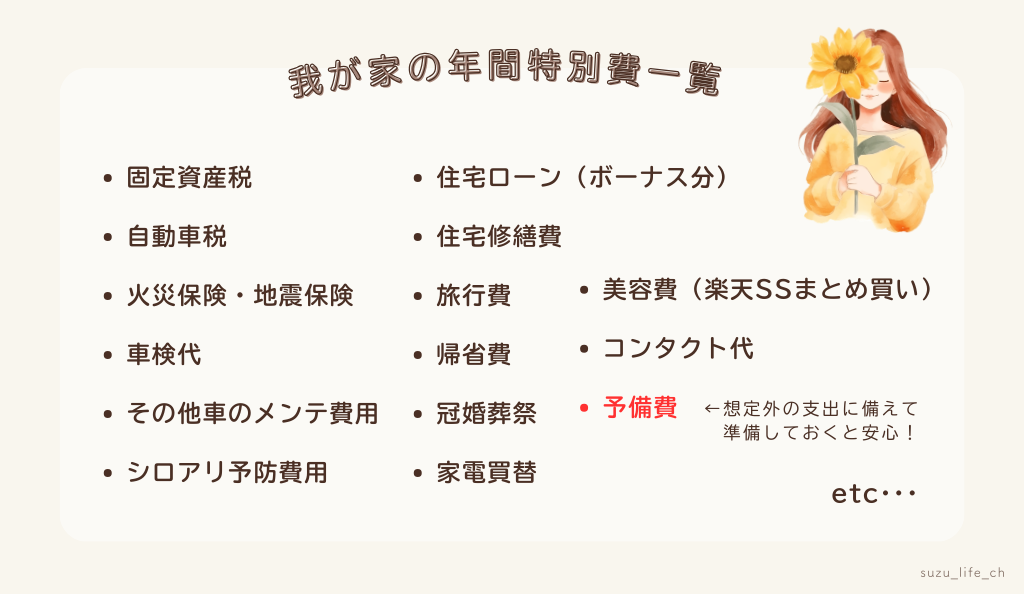

参考までに我が家の特別費はこんな感じです。

それぞれの予算を決める

次に、リストアップした特別費ごとに予算を決めていきます。

- 自動車税:30,500円

- 自動車保険:50,000 円

- 旅費:150,000円

- 火災保険:300,000円 など

金額がはっきり決まっていないものは、少し多めに見積もっておくのがおすすめ。

特別費の準備計画を立てる

最後に、特別費を「いつ・どの方法でお金を準備するのか」を決めます。

- ボーナスで一気に準備する

- 毎月の給料から少しずつ積み立てる

- 余ったお金を充てる

我が家は主にボーナスで準備していますが、ご家庭のスタイルに合わせて無理のない方法を選ぶことがおすすめです。

ここまでが、特別費を管理するための基本のステップになります。

次の章では、STEP3で紹介した「3つの準備方法」をもう少し具体的に紹介します。

わが家が実践している「特別費」の3つの準備方法

ここからは、わが家が実際に行っている具体的な準備方法を3つ紹介します。

① ボーナスからまとめて準備する

ボーナスがあるご家庭なら、年に1~2回まとめて特別費を確保する方法がおすすめです。

わが家では、次のように時期で分けています👇🏻

- 夏のボーナス:7月~11月の特別費

- 冬のボーナス:12月~6月の特別費

このように分けると「4月の固定資産税は冬のボーナスで準備しよう」などといった計画が立てやすくなります。

また、火災保険や地震保険のように、数年に1度まとめて支払う高額の費用は、年数で割って積み立てておくと安心です。

例えば、5年後に火災保険の更新で30万円必要な場合、30万円÷5年間=年6万円ずつボーナスから積み立てておく。

すず我が家は、税金などで12月~6月の支出が多いので、こういった積み立て分は、夏のボーナスで確保しています。

② 毎月のやりくり費から少しずつ積み立てる

「ボーナスに頼りたくない」「毎月の支出を平坦にしたい」という方は、年間総額を12ヶ月で割って、毎月一定額を積み立てる方法がベストです。

例えば、年間24万円必要な場合、24万円÷12ヶ月=月2万円ずつ積立。

毎月決まった金額を取り分けておくことで、大きな支払いがある月でも、赤字になるのを防ぐことができます。

わが家では、コンタクト代や、楽天SSでまとめて購入する美容費などは、月の支出が膨らむことが多かったので、この方法を取り入れています。

③余剰資金を活用する

先取貯金を確保したあとに残ったお金を「余剰費用」として特別費の補填に回す方法です。

この資金は、計画していた特別費だけでは足りない時の「サブ予算」として活用しています。

わが家では、以前、夫がiPhoneを紛失してしまい、急に買い替えが必要になったことがありました🥲そんな時も、この余剰費用があったおかげで、生活費を削らずに済みました。

自分に合った「組み合わせ」を見つけよう!

これら3つの方法は、組み合わせて使うことがおすすめです。例えば、

- ボーナスで大きな支出をカバー

- 支出が膨らむものは毎月少しずつ積み立てる

- 余剰資金で突然のトラブルに備える

このように自分なりのルールを作ることで、無理なく特別費を備えることができます。

すずぜひ、自分の家庭に合ったスタイルを見つけてみてくださいね。

迷わない!「特別費」と「やりくり費」の線引きルール

特別費に入れるべき支出は、実は家庭ごとに異なります。

なぜなら、家族構成や車の有無はもちろん、どこまでを「毎月のやりくりに含めたいか」という価値観が違うから。

特別費に正解はありません。大切なのは「自分がいちばん管理しやすいルール」を見つけることです。

わが家の「線引き」判断基準

参考までに、わが家での判断基準を紹介します。

わが家では、支出を次のように使い分けています👇🏻

- やりくり費:毎月のやりくり費で無理なくカバーできる支出

- 特別費:その月の負担が大きい支出

例えば、わが家では、お正月やクリスマスなどの季節のイベント費は「やりくり費」で管理しています。

理由は、すべてを特別費として積み立ててしまうと、毎月の固定の積立額が増えすぎてしまい、かえって家計が苦しくなることもあるからです。

すずわが家では、イベント費を毎月のやりくり費で無理なく管理できているため、この方法を選んでいます。

一方で、普段の美容費はやりくり費ですが、楽天SSでのまとめ買いする美容費などは、その月の家計を圧迫しがちだったので、特別費として年間で積み立てています。

迷ったときの判断基準

迷ったときは次の2つを基準にすると判断しやすくなります。

- その月の家計を圧迫するか?

- 年間で見ると負担が大きいか?

どちらかに当てはまるなら、特別費として準備しておくと安心です。

自分ルールを決めれば家計管理はもっとラクになる

あらかじめ「これは特別費、これは生活防衛費」と決めておくと次のようなメリットがあります。

- 家計簿がシンプルになる

- 「これどっち?」と迷わなくなる

- 予算を守りやすくなり管理がラクになる

迷いが減るだけで、家計管理のストレスは大きく減らすことができます。

特別費に入れないものは「見える化」で対策

イベント費などを特別費として積み立てない場合でも「年間でいくら使うのか」「どの月に発生するか」を把握しておくことは大切です。

そこで活用したいのが、わが家でも愛用している「やりくり費年間計画表」です。

このように一覧で見える化しておくだけで「今月はイベントがあるから気をつけよう!」などと意識できるようになります。

すず特別費には正解はないので、ぜひ「自分が迷わないルール」を作ってみて下さいね🌸

家計簿が赤字に見えない!「特別費」の家計簿の書き方

せっかく特別費を準備していても、家計簿への書き方ひとつでモチベーションが大きく変わります。

我が家では、特別費として準備したお金は「特別費」の欄には記入しますが、毎月の家計簿の「支出合計」には含めないようにしています。

その理由は、特別費を毎月の生活費と一緒に計算してしまうと、

- 家計簿が赤字に見えてしまう

- 本来の生活費と特別費が混ざり、家計の状況が分かりにくくなる

といった問題が起こるからです。

特別費は、事前に準備しているお金なので「生活費とは別」として管理することがポイント。

こうすることで「今月のやりくりが予算内でおさまっているか」が分かるようになります😊

▼我が家の家計簿フォーマットや家計簿のつけ方はこちらの記事で詳しく紹介しています。

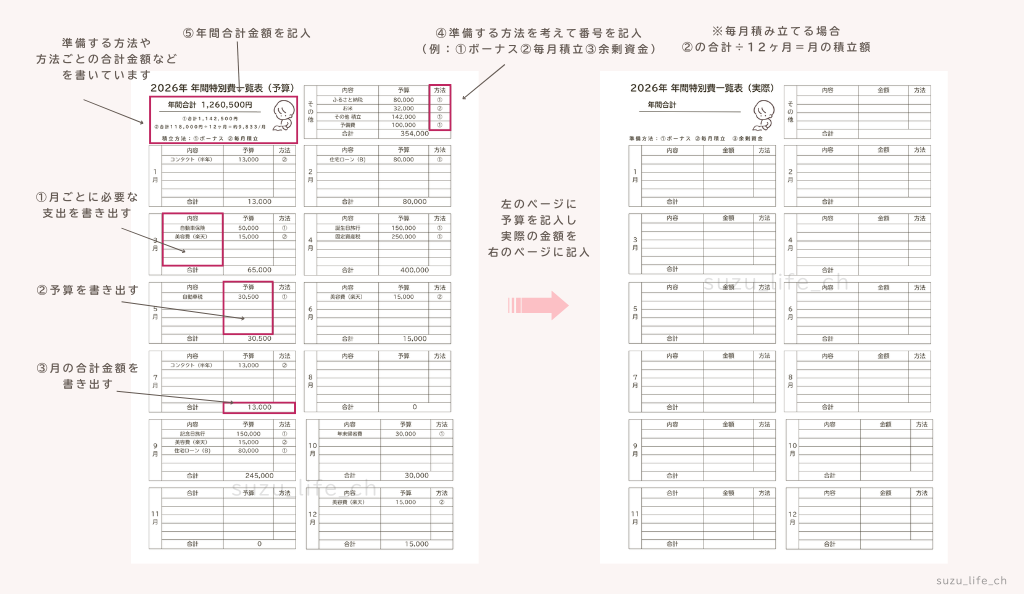

年間特別費一覧表で特別費を見える化する

わが家では、次のように「特別費を年間特別費一覧表」を作成してお金の流れを見える化しています。

「予算」と「実績」を並べて書くのがコツ

予算のページ(左)には「いくら必要なのか」「どう準備するのか」を書き出します。

実際のページ(右)では「実際にいくら使ったのか」を記録し、その都度計画的に使えているのかを確認します。

一覧表をつくる4つのメリット

このように一覧表にすることで、次のようなメリットがあります。

- 「見通し」が立つ:年間の合計金額がはっきりするので、準備不足で慌てることがなくなります。

- 「答え合わせ」ができる:予算と実績を比べることで「意外とここにお金がかかっていたな」という発見があります。

- 「比較」ができる:昨年の記録があれば「来年はこれくらい準備しよう」と予算決めがラクになる。

- 「自信」がつく:全体像を把握できているという安心感が、貯金へのモチベーションにつながります。

すず私は毎年12月~1月に前年度を参考に特別費一覧表を作成し、計画を立てています。

一覧表は、Excelやノートなどでも簡単に作れるので、ぜひ一度特別費を書き出してみてくださいね。

先に1年分の全体像を把握しておくだけで、特別費に振り回されずに家計管理することができます。

まとめ│特別費を見える化すれば赤字は防げる

節約を頑張っているのに、なぜかお金が残らない🥲

そんな悩みの原因は、日々の食費を削ることではなく「特別費の管理」にあるかもしれません。

今回紹介したポイントをおさらいすると、

- 特別費は「前もって」準備する

- 家計簿の「支出合計」に含めない

- 自分なりの線引きルールを決める

- 一覧表で見える化する

この4つを意識するだけで、家計の安定感は大きく変わります。

家計管理には正解はありません。大切なのは「自分と家族が笑顔で暮らせるルール」をつくること。

「特別費はを制する者は家計を制す」と言う言葉もあるように、ぜひ今日から特別費の管理を始めてみて下さいね🌸

特別費のQ&A

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

もし、この記事を気に入っていただけたら、

他の「貯め体質になる暮らし」の記事もぜひ、のぞいてもらえたら嬉しいです👀✨

もし何かありましたら、

コメントやお問い合わせまでお気軽にどうぞ🌸

今日も家計管理、おつかれさまでした🌿✨

コメント