毎月、給料から税金や社会保険料が引かれているのは何となく知ってはいるけれど、

- 何のためのお金が引かれているのか

- 自分にどんなメリットがあるのか

- 減らせるものはないのか

など、実はよく分からないという方もいるのではないでしょうか?

私自身もその一人で、以前は「仕方ないもの」「よく分からないもの」と思っており、給料明細をほとんど見ていませんでした。

しかし、FPの資格の勉強で給料から引かれているお金を学んだことにより、

- もしもの時のお金の不安が減った

- 保険の無駄に気づけた

- 手取りを増やせる可能性を知れた

などの、変化がありました。(詳細はまとめに書いていますので良かったら🌸)

この記事では、

- 給料明細から引かれているお金の内訳

- 所得控除や税額控除でできる節税

- 社会保険料の決まり方・抑える方法

を紹介します。

全てを理解する必要ないですが、まずは「知ること」が大切です🐰🤍

給料明細から引かれているお金の内訳

給料から引かれているお金には、

主に次のような税金や社会保険料があります。

- 所得税

- 住民税

- 雇用保険料

- 健康保険料

- 介護保険料(40歳以上)

- その他(組合費・財形貯蓄など)

これらは「なんとなく引かれている」と思いがちですが、それぞれきちんと意味があるお金なのです。

すず

すずそれでは、それぞれ何のために引かれているのかを紹介します🐰

①所得税

所得税とは、

1年間の個人の所得に対して国に納める税金。

毎月の給料から引かれている金額は、

あくまで仮の金額で、1年分の収入が確定する12月の年末調整で、正しい税額を計算し直します。

払いすぎていればお金が返金され、足りなければ追加で徴収されます。

②住民税

住民税とは、

住んでいる市区町村や都道府県に納める税金。

前年(1月~12月)の所得をもとに計算され、翌年の6月から翌々年5月にかけて分割で引かれます。

社会人1年目は前年の所得がないため引かれません。「2年目から手取りが減った」と感じるのは、この住民税が引かれるためです。

③雇用保険料

雇用保険料とは、

失業や休業時の生活を支えるための保険。

主に、次のような給付があります。

- 失業したときの「失業給付金」

- 育児休業中の「育児休業給付金」

- 資格取得などに使える「教育訓練給付金」

- 家族の介護のための「介護休業給付金」

働き方や生活に変化があった時に、支えになる制度になります。

④健康保険料

健康保険料とは、

病気やケガ、出産などに備えるための保険。

主に、次のようなものがあります。

- 医療費の自己負担を抑える制度(医療費3割負担)

- 高額医療費制度:1ヶ月の医療費が上限を超えた場合に返金される

- 傷病手当金:病気やケガで長期間働けないときに支給

- 出産手当金・出産育児一時金:出産に関する費用の補助

- 埋葬料:加入者がなくなったときに埋葬を行った人に支給される

仕事中や通勤中のケガや病気は「労災保険」が使われます。

労災保険は会社が全額負担している保険のやめ、給料から引かれてはいません。

⑤厚生年金保険料

厚生年金保険料とは、

老後・障害・万が一の時に備える保険。

- 老後にもらえる「老齢年金」

- 傷害を負ったときの「障害年金」

- 加入者は死亡したときに遺族が受け取る「遺族年金」

「老後のお金」だけではなく、今の生活を守る役割もあります。

⑥介護保険料

介護保険料とは、40歳以上の人が加入する保険。

介護が必要になった際、訪問介護やデイサービスなどの介護サービスを1割~3割の自己負担で利用できます。

⑦その他(組合費・財形貯蓄など)

会社独自のルールで引かれるお金で次のようなものがあります。

- 組合費

- 財形貯蓄

- 労働組合費

- 新陸会費など

以上が、給料から引かれているお金になります。

すずこれらは「控除欄」にまとめて記載されているのでチェックしてみてください☺️

▼給料明細の見方はこちらの記事で紹介しています。

所得控除を使えば税金は減らせる

給料から引かれているお金は、実は全員一律ではありません。

「所得控除」という制度を賢く利用することで、支払う税金(主に所得税)を減らすことができます。

所得控除とは?

所得控除とは、税金を計算する前に「所得(収入から経費を引いた額)から一定の金額を差し引いてくれる」制度のこと。

収入-所得控除=課税所得(ここに税金がかかる)

すず所得控除が金額が大きければ大きくなるほど、支払う税金は少なくなります♩

具体的な所得控除の例

所得控除は全部で15種類あり、

人的控除と物的控除の2つに分けられます。

すずそれぞれ、どのような控除があるのかを紹介します🥰

①人的控除

人的控除とは、納税者本人や家族の最低限の生活を守るための控除で、次のようなものがあります。

- 基礎控除:全員が受け取れる控除(一律48万円ですが所得制限あり)

- 配偶者控除:収入が一定以下の配偶者がいる場合

- 配偶者特別控除:配偶者の年収が一定額を超えても、一定額までなら段階的に控除が受けられる

- 扶養控除:16歳以上の子どもや、仕送りをしている親がいる場合

- 障害者控除

- 寡婦控除:夫と離婚または死別したあとに、再婚していない女性が受けられる

- ひとり親控除:ひとりで子どもを扶養している場合

- 勤労学生控除:学生で一定の所得条件を満たす場合

②物的控除

物的控除とは、災害や医療費の負担、保険料や寄付などへの配慮として設けられている控除で、次のようなものがあります。

- 雑損控除:災害や盗難などの被害を受けた場合

- 医療費控除:1年間に家族全員で支払った医療費が原則10万円を超えた場合

- 社会保険料控除:給料から引かれた保険料の全額が対象

- 小規模企業共済等掛金控除:iDeCoの掛金などが対象

- 生命保険料控除・地震保険料控除:民間保険に入っている場合

- 寄付金控除:ふるさと納税などが対象

確定申告が必要な控除もある

会社員の場合、ほとんどの控除は会社の「年末調整」で手続きをしてくれます。

しかし、次の3つの控除は自分で「確定申告」をしないと税金が戻ってきません。

- 医療費控除

- 寄付金控除(ふるさと納税も対象)

- 雑損控除

確定申告は5年分さかのぼって行うこともできるので、心当たりがあるぜひ、方はチェックしてみてください☺️

すず「面倒くさそう」と思うかもしれませんが、最近はスマホで簡単に申告もできるみたいです📱✧︎*。

税額控除で税金を「直接」減らす方法

所得控除だけではなく、

税金を直接減らす「税額控除」もあります。

税額控除とは?

税額控除とは、計算された税金から決められた金額を直接差し引ける制度。

所得控除は、税金を計算する「前」に所得を減らしますが、税額控除は、計算された「税金そのもの」を減らすという仕組みです。

身近な税額控除の例

私たちの生活に身近な税額控除には、主に以下のようなものがあります。

- 住宅ローン控除:マイホームを購入してローンを組んでいる場合に受けられる、最も強力な控除

- 配当控除:株式投資などで配当金を受けとった際、一定の金額を控除

- 外国税額控除:海外の株式などで、日本と外国の両方で税金がかかっている場合に調整される

- ふるさと納税(住民税の税額控除):ふるさと納税をすると、自己負担2,000円を除いた金額が「所得控除(所得税)」と「税額控除(住民税)を組み合わせて戻ってくる。

確定申告について

税額控除には、次のように「確定申告が必要な場合」と「必要でない場合」があります。

- 住宅ローン控除:1年目のみ確定申告が必要。2年目以降は会社の年末調整で手続き可能

- 配当控除・外国税額控除:原則として確定申告必要

- ふるさと納税:「ワンストップ特例制度」を使えば確定申告な不要。使わない場合は確定申告が必要

自分や家族に当てはまる税額控除がないかを知ることで、払いすぎている税金を防ぐことにも繋がるので、ぜひチェックしてみてください🌸

社会保険料は働き方で減らせる

税金は、所得控除や税額控除で減らせますが、社会保険料(健康保険・厚生年金など)には控除の仕組みがありません。

その代わり、社会保険料は「4月~6月の給料の平均額」によって1年間の金額が決まるという、ルールがあります。

社会保険料が決まる仕組み「標準報酬月額」

社会保険料は、4月~6月に支払われる給料の平均額(標準報酬月額)をもとに計算され、その年の9月~翌年8月までの保険料として適用されます。

計算対象になるには、基本給だけではなく、

- 残業代

- 役職手当・住宅手当

- 通勤手当(交通費)

など、ほとんどの手当が含まれます。

「3月~5月にたくさん残業して、4月~6月の振込額が増えると」と、その後1年間の社会保険料が高くなり、手取りが減ってしまう可能性があるのです。

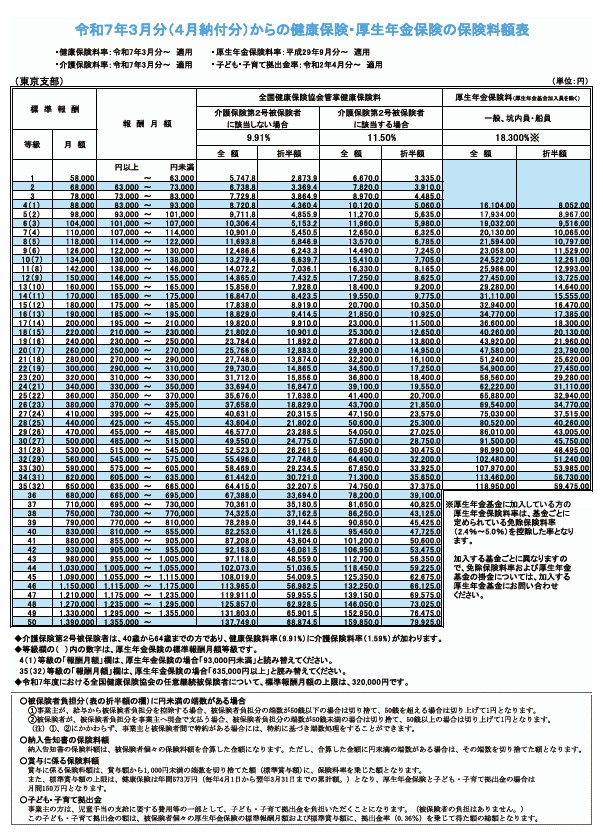

保険料額の目安(東京都・令和7年度)

下記の表は、令和7年度・東京都の報酬月額ごとの健康保険料と厚生年金保険料の目安です。

報酬が1ランクあがると、実際にどのぐらいの保険料が変わるのか紹介します。

- ※東京都・協会けんぽ加入・40歳未満(介護保険無し)の例

| 標準報酬月額(等級) | 健康保険料(個人負担) | 厚生年金保険料(個人負担) | 合計(月額) |

|---|---|---|---|

| 30万円(22級) | 14,970円 | 27,450円 | 42,420円 |

| 32万円(23級) | 15,968円 | 29,280円 | 45,248円 |

例えば、残業が増えて等級が1つ上がると、月に約2,800円、年間では約34,000円も保険料が変わる場合もあります。

- 金額は令和7年度の料率案を想定した目安

- 実際の料率は都道府県や加入する健康保険組合によって異る

正確な金額は、全国健康保険協会(協会けんぽ)の公式サイトなどで確認してみてください。

社会保険料を賢く抑えるには?

住宅手当、通勤手当を自分で買えるのは難しいですが、残業代は調整できるかもしれません。

残業代を調整できる方は、3月~5月の残業を意識的に控えると、4月~6月の支給額を抑えれることで、1年間の社会保険料の増加を防ぐことができる可能性があります。

ただし、保険料を減らすと手取りは増えますが次のようなデメリットもあります。

- 将来貰える年金額が少し減る

- 病気で休んだときの「傷病手当金」や育休中も「育児休業給付金」の額も下がる

目先の手取りを取るか、もしもの時の保障を取るか、バランスを考えて判断してみてください🐰

まとめ│給料明細を知ることでお金の不安は減らせる

お金の勉強をすることで、今まで「何となく給料から引かれていたお金」が、実は自分の生活や将来を守るためのものだったということを気づくことができました。

また私自身、給料明細の中身を正しく知ることで、次のような3つの変化がありました。

①もしもの時のお金の不安が減った

社会保険の仕組みを知ることで、「何かあったらどうしよう」という漠然とした不安が以前より少なくなりました。

その理由は、

- ケガや病気で仕事を休んだときは、傷病手当金

- 出産時には、出産手当金や出産育児一時金

- 失業時には、失業給付

など、働けない期間を支えてくれる制度が用意されているからです。

②保険の無駄に気づき、見直すきっかけになった

「公的保険でこれだけ守られているなら、民間保険は最低限でもいいかも?」と気づけたのも大きな収穫でした。

医療費が高額になっても「高額療養費制度」がありますし、加入している健康保険組合によっては、「付加給付金」が受け取れる場合もあります。

すず私も以前、胞状奇胎による流産の手術を受けた際、この「付加給付金」のおかげで「自己負担」を減らすことができました。

こうした経験から、今は民間の保険を最小限に見直し、その分を貯金に回しています。

▼付加給付金についてはこちらの記事で紹介しています

③手取りを増やせる可能性を知れた

「税金や保険料は決まった額を払うしかない」と思っていましたが、工夫次第で手取りを増やせる可能性があるということが分かりました。

例えば、

- 所得控除や税額控除を活用し、年末調整や確定申告をすることで税金を抑える

- 3月~5月の残業を減らす意識をすることで、社会保険料を抑えれる場合がある

小さな工夫の積み重ねですが、年間で見れば数万円~数十万の大きな差になることもあります✨

お金のことは、分からないまましておくと不安がどんどん膨らんでしまうもの。

でも仕組みを少し知るだけで「これなら大丈夫かも」と安心に変わることがあります。

この記事が、お金と向き合うきっかけになれたら嬉しいです🌸

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

他にも家計管理や節約、暮らしのトラブルについて発信しています。

日々のちょっとした工夫や、お金に関するリアルな体験も投稿しているので、よかったらのぞいてもらえたら嬉しいです👀✨

もし何かありましたら、

コメントやお問い合わせまでお気軽ご連絡ください🌸

今日も家計管理、おつかれさまでした🌿✨

コメント