はな

はな市販の家計簿を買ってみたものの続かない🥲

そんな経験、ありませんか?

「貯金を増やしたい」「支出をちゃんと把握したい」とやる気はあるのに続かないのは、

意志の弱さではなく、今の家計簿があなたに合っていないだけかもしれません。

私も以前は、市販の家計簿を使っていましたが「使わない項目の空欄が気になる」「記入方法に制限がある」そんな小さなストレスが積み重なり、途中で挫折してしまったことがあります。

そこで「どうしたら、無理なく家計簿を続けることができるんだろう?」と考えた結果、「自分に合ったオリジナル家計簿」を作ることにしました!

すず

すずその結果、なんと7年以上家計簿を続けることができ、さらに、7年間ずっと黒字をキープしています🫶🏻!

この記事は、私が試行錯誤して作った「すずの家計簿」の書き方などを紹介しています。

「家計簿が続かない」「自分に合った家計簿がわからない」という方の参考になれれば嬉しいです。

記事の最後では「すずの家計簿」のフォーマットをプレゼント🎁しています。

「これならできそう」と思っていただけたら、ぜひ使ってみてください(*´˘`*)🌸

「すずの家計簿」のフォーマットと6つのポイント

私が実際に使っているオリジナル家計簿はこちら👇🏻

市販家計簿で挫折した経験を活かして「すずの家計簿」では、6つのポイントにこだわりました✍🏻

- 見開き1ページで、1ヶ月のお金の流れが一目で分かるように

- 費目を少なめにして、迷わず書けるように

- 書きたくなる、可愛くてシンプルなデザインにする

- 1週間ごとに振り返れるようにweeklyを作成

- メモ欄には目標や使う予定のある支出を記入してお金の動きを予測できるようにする

- 記録だけで終わらないために振り返りの欄を作成

この6つの工夫を取り入れたことで、書くストレスが減り7年以上家計簿を継続できています✨

具体的な書き方や記入例、マイルールなどについては、次の章で詳しく紹介します🌸

「すずの家計簿」の具体的な書き方と記入例

「すずの家計簿、真似してみたいけど、実際にどう書けばいいの?」という方のために、

ここでは各項目の基本的な使い方と実際の記入例を紹介します。

「家計簿が苦手」という方でも、この通りに書くだけでOKなので、ぜひ参考にしてみてくださいね🌸

すず添付画像の文字が小さく見にくいと思いますが、拡大してみて頂けたらと思います🙇🏻♀️

各項目の基本的な使い方

まずは「すずの家計簿」の基本的な使い方から。

「ここに何を書くか」を決めておくことで迷わず書けるようになります🥰

実際の記入例

続いて、実際の記入例はこちら👇🏻

「こんな感じで書くんだ」とイメージしてもらえたら嬉しいです。

一般的な家計簿と違う、3つのマイルール

「すずの家計簿」には、一般的な家計簿とは少し違う、3つのマイルールがあります。

①やりくり費は「2つ」に分けて管理する

やりくり費は、細かい費目分けはぜす以下の2つに分けて管理しています。

- やりくり費①:毎月必ずかかる予算を立てて管理したい項目(食費や日用品など)

- やりくり費②:それ以外の不定期な支出(医療費や美容費、衣服費など)

こうすることで「これ、何費に書けばいいんだろう?」と悩む時間が減りました🥰

- やりくり費①:ひとつずつ予算を立てる。

(例:食費・日用品:3万円/娯楽費1万円) - やりくり費②:まとめて予算を立てる。

(例:美容費:1万円と細かく立てるのではなく、やりくり費②全体で5万円)

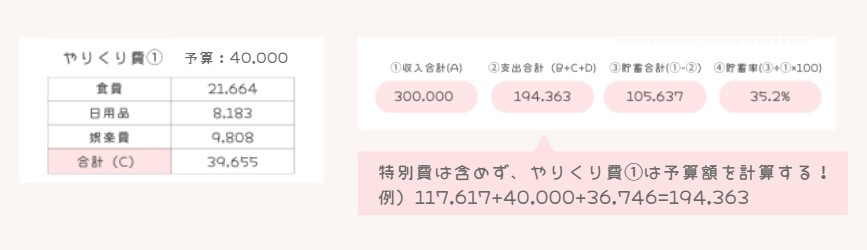

②やりくり費①は「予算額」で集計する

食費や日用品などの予算を立てて管理する「やりくり費①」は、実際にかかった金額ではなく、最初に決めた予算額を支出として集計します。(※予算を超えたらその金額を加算します)

例えば、やりくり費①の予算が4万円で、実際使用したのが約3.9万円の場合、支出合計欄には「4万円」を加算します。

その理由は、私にとってやりくり費①は、生活の満足度に直結する支出だから。

「余ったら貯金に回そう」と考えると、どうしても「貯金を増やしたいから節約しなきゃ・・・」と自分を追い込んでしまうため、あえて予算額で集計することに。

余ったお金は「自由に使ってもいいお金」として別で管理するようになりました。

すず我が家では、その余りを貯めて、焼肉を食べに行くなどプチ贅沢を楽しんでいます🤍

③特別費は、支出合計に集計しない

事前に準備しているお金で支払う「特別費」は、その月の支出合計欄には加算しません。

その理由は、特別費は「あらかじめ事前に準備しているお金」から出すものだから。

この家計簿の支出合計欄は、あくまでも「今月の収入の範囲内で、どれだけやりくりできたか」を確認するためのものなので、事前に準備していたお金まで支出に混ぜてしまうと、毎月のやりくりの状況が分かりにくくなってしまいます。

特別費を切り分けることで、日常のお金の流れを把握できるようになります。

やりくり費①を予算内におさえるために「やりくり費ログ」を活用

はな家計簿をつけているのに、やりくり費の予算がオーバー😭

そんな方におすすめなのがレシートを書き写して管理する「やりくり費ログ」です。

私は、やりくり費①を予算内で抑えるために、先ほど紹介した家計簿にプラスして「やりくり費ログ」を取り入れています。

やりくり費ログの使い方

このように記録することで、「いつ・何に・いくら使ったか」と「現時点の合計額(③)・残りの使えるお金(④)」を一目で把握することができ、お金の使い方を意識できるようになりました。

すず金額を足していくことで「もうこんなに使っているんだ」と気持ちを引き締めることができ、引き算していくことで「残りのお金でやりくりしよう」と思え、その結果、無駄遣いが減り黒字家計を7年連続キープできています🌸

無駄遣いしていないのに予算が足りない場合は、予算設定が低すぎる場合があるので、一度予算を見直してみてください。

予算ごとにページを分けて管理する

「やりくり費ログ」は予算ごとにページを分けて管理しています。

我が家の場合、食費・日用品:3.5万円、娯楽費:1万円と予算を設定しているので、「食費・日用品」用のページと「娯楽費」用のページの2つに分けて管理しています。

このように分けることで、それぞれの残高が分かるので管理しやすくなりました。

すず普段はA5の方眼ルーズリーフに縦線を4本引いて手書きで書いています😊

レシートを書き写す3つのメリット

はなレシートを書き写すなんて面倒くさい・・・

確かに1つ1つ書き写すなんて面倒くさいと思うかもしれませんが、実は書き写す3つのメリットがあるんです。

①無駄遣いに気づける

レシートを見ながらひとつひとつ書き写すことで「これ必要だった?」「同じようなものを何個も買っていない?」など無意識の支出に気づくことができます。

②レジミスに気づける

書き写していると「あれ、この商品割引されていない」「買っていないものがレシートに反映されている」などレジミスを気づくことができます。

③価格の相場がわかるようになる

同じ商品でも、お店によって価格が異なることがありますよね。

記録することで、だんだんと「この商品はA店よろB店の方が安い」などの比較ができるように。

また、広告の品・お買い得品などの言葉に惑わされにくくなりました✨

最初は少し手間に感じるかもしれませんが、やりくり費がオーバーしがちな方は、ぜひ一度「やりくり費ログ」を試してみて下さい🌸

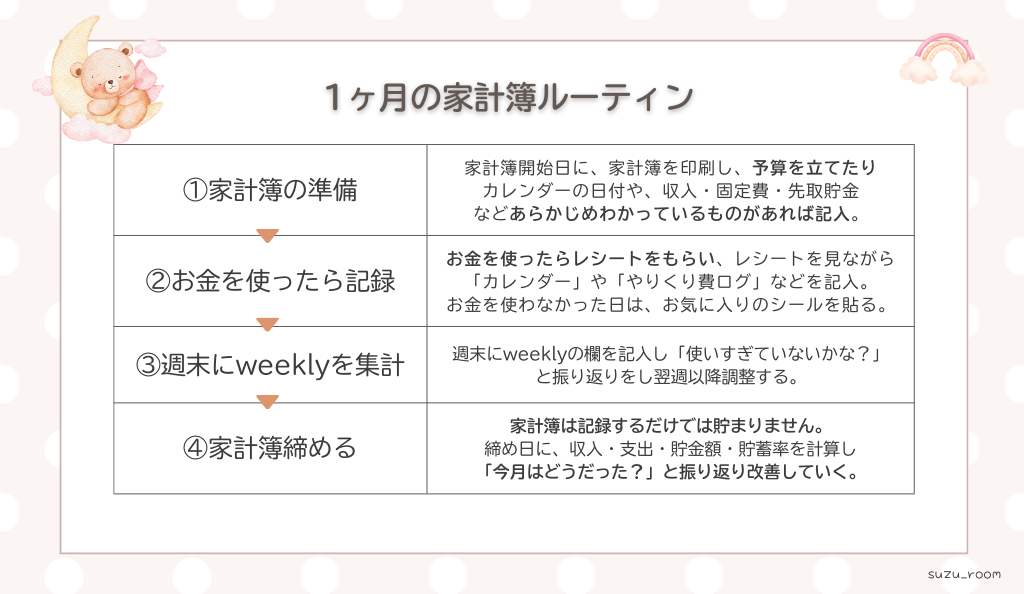

黒字家計7年目の家計簿ルーティン(準備~締めまで)

ここからは、私が黒字家計を7年間続けている1ヶ月の家計簿ルーティンを紹介します。

お金を使ったら毎回その日に書くのが大変であれば、レシートを取っておいて週末にまとめて記録するでもOK!

すず私も毎日は大変なので、週末にまとめて家計簿を書いています🌸

家計簿は、完璧じゃなくても大丈夫!

少しずつ振り返る習慣ができると、自然とお金の流れが整っていきます😊✨

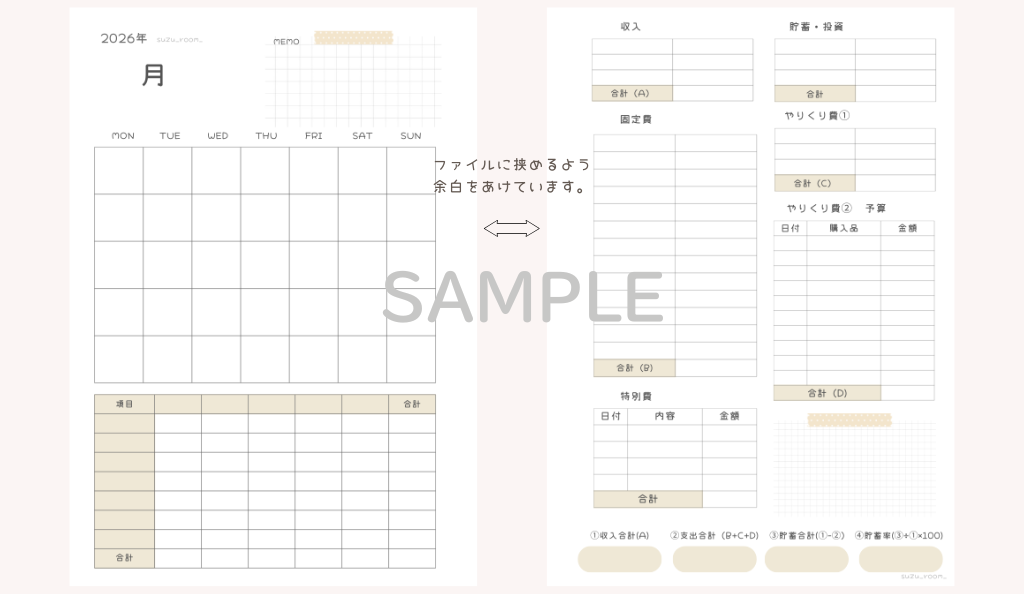

「すずの家計簿フォーマット」無料配布します!

ここまで読んでくださった方へ。

今回紹介した「すずの家計簿」フォーマットを無料でプレゼントしています🎁♪

「オリジナル家計簿を作るのはハードルが高い」「自分に合う家計簿がわからない」という方は、良かったら受け取ってください🥰

すず私の家計簿より若干スペースを増やしましたが、足りないという方はごめんなさい🥲

家計簿フォーマット使用時の注意事項

下記の注意事項を読んだうえでのダウンロードをお願いいたします。

- 印刷する場合の印刷代金は自己負担になります。

- 著作権の放棄はしておりません。再配布や転載、改変などの二次利用は禁止しております。

- 商用利用不可、個人利用でのみの使用でお願いいたします。

家計簿フォーマットをダウンロードする

ダウンロードのボタンを押すと、Googleドライブに移動しGoogleドライブ上に保存されます。

ご自身のドライブに保存してからご使用ください。

- コンビニプリントなどをご利用の場合、端末や機種によりレイアウトがズレる可能性があります。

- 試し印刷はしていないため、各自でご確認いただけますようお願いいたします。

- 左ページが1ページ用・右ページが2ページ用、A5サイズ対応のフォーマットになります。

すずやりくり費ログは、ルーズリーフなどに線を引いて作ってみてください😊

「使ってみたよ」「続けられそう!」という感想やコメントを頂けたら、励みになります🌷

また、不具合や分かりにくい点などがあればご連絡ください💌✨

まとめ│家計簿は「自分に合う形」にすれば続けられる

家計簿が続かない原因は、意志の弱さだけではなく「仕組み」があっていないだけかもしれません。

私自身も試行錯誤を重ねて、今の家計簿にたどり着き7年続いています。

無理なく続けられる形を見つけることが、黒字家計への近道です🌸

良かったら、記事内で紹介した家計簿テンプレートも使ってみて下さい🥰

他にもこういったフォーマット配布中です🎁

最後まで読んで頂きありがとうございました🌷

少しでも参考になれれば嬉しいです!

もし、この記事を気に入っていただけたら、

他の「貯め体質になる暮らし」の記事もぜひ、のぞいてもらえたら嬉しいです👀✨

もし何かありましたら、

コメントやお問い合わせまでお気軽にどうぞ🌸

今日も家計管理、おつかれさまでした🌿✨

コメント